Une personne seule est considérée comme pauvre dès lors qu’elle touche moins de 1 026 €/mois, et cela représente tout de même plus de 8,8 millions de Français ! Vivre avec 1 000 € par mois n’est pas évident du tout, et l’objectif de ce guide est de vous aider à mieux gérer votre budget pour pouvoir vivre avec 1 000 € par mois. Dans ce guide, nous allons voir comment établir un budget, nous allons vous donner des conseils pour faire des économies et également augmenter vos revenus.

Établir un budget

Vous êtes indépendant, vous avez un petit salaire ou une petite retraite, alors vous devez établir un budget prévisionnel. Il faut le définir à chaque début de mois. Pour ce faire, vous pouvez utiliser la règle 50/30/20.

En quoi consiste cette règle budgétaire ? Concrètement, vous allez répartir vos dépenses de la façon suivante :

- Vos dépenses fixes (loyer, assurances, impôts, etc.) ne doivent pas dépasser 50 % de vos revenus ;

- Vos dépenses variables (courses, loisirs, essence, etc.) ne doivent pas dépasser 30 % de vos revenus ;

- vous devez pouvoir épargner 20 % de vos revenus

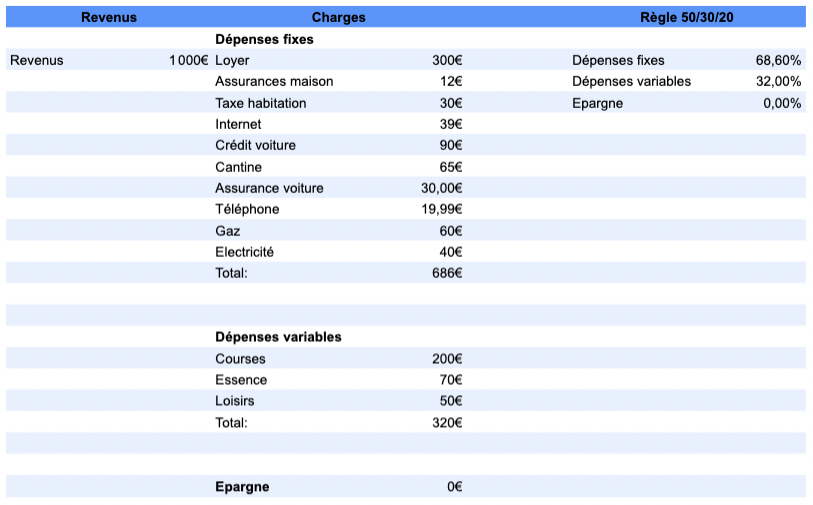

Voici un exemple de budget pour une personne seule qui gagne 1 000 € :

Voici le calcul à faire pour calculer le pourcentage :

(Charges × 100) ÷ revenus = %

Dans l’exemple, ça fait donc (686 × 100) ÷ 1000 = 68,6 %

Forcément, avec un petit revenu, il est difficile de pouvoir respecter la règle et, dans l’exemple donné, on ne peut pas épargner et les dépenses fixes sont élevées. Mais dans la suite du guide, nous allons voir comment augmenter ses revenus et épargner.

Calculer son budget chaque mois et analyser la fin de mois

Il ne suffit pas de calculer son budget une seule fois pour arriver à le tenir, vous devez calculer un budget prévisionnel chaque mois, surtout si vous avez des revenus qui varient, comme les indépendants, par exemple. Selon le nombre d’heures supplémentaires que vous avez effectuées, si vous avez été malade, par exemple, vous avez donc moins travaillé et vous avez donc touché moins d’argent. Vous devez connaître vos revenus, ce qui va vous permettre de calculer votre budget de manière plus précise.

À la fin du mois vous allez voir la différence entre votre budget prévisionnel de début de mois et votre budget réel, ce qui va vous permettre d’analyser et de repérer rapidement les postes où il faut faire attention, quelle(s) dépense(s) vous a mis dans le rouge. Cela peut être une réparation à effectuer sur votre véhicule, ou le prix de votre abonnement internet qui a augmenté… En fonction des causes, vous allez pouvoir les prévoir plus justement pour les mois suivants. Pour reprendre les deux exemples que j’ai cités juste avant, s’il s’agit d’une réparation de voiture, la somme aurait pu être payée avec l’épargne de précaution (si vous n’en avez pas, lisez la suite du guide). Si l’abonnement internet a augmenté, c’est peut-être que vous êtes au-delà de la première année qui offrait un prix préférentiel. Vous pouvez donc faire jouer la concurrence pour obtenir un meilleur prix et payer moins cher.

Suivre ses dépenses au quotidien

On croit à tort que pour bien vivre, il faut uniquement avoir un gros salaire, mais l’une des choses les plus importantes est de suivre ses dépenses. Les entreprises traquent chaque dépense pour avoir une meilleure marge et être plus rentables. À l’image d’une entreprise, nous devons aussi traquer chaque dépense. Je vous recommande d’utiliser un budget planner pour noter chaque dépense au jour le jour, c’est bien mieux que d’attendre de regarder son relevé bancaire en fin de mois, car vous n’allez plus savoir à quoi correspondent certaines dépenses.

De plus, en notant où va votre argent, vous allez rapidement repérer les dépenses vitales, mais aussi celles qui le sont moins. Par exemple, vous allez peut-être vous rendre compte que vous dépensez plus de 100 €/mois rien qu’en cigarettes… Peut-être est-ce alors le bon moment pour arrêter de fumer.

Respecter son budget en payant en espèces

Pour suivre encore plus finement votre budget, je vous recommande de payer en espèces, c’est ce que l’on appelle le système des enveloppes budgétaires. Pourquoi en espèces, me direz-vous ? Tout simplement car l’espèce est plus palpable qu’une carte bleue ; l’espèce, c’est quelque chose de physique, on peut le toucher et surtout, on le voit partir petit à petit.

Avec une carte bleue, on se rend moins compte de ce que l’on paie, c’est facile : on pose sa carte sur le terminal de paiement, parfois sans même voir le montant que l’on a payé.

De plus, il peut se passer plusieurs jours avant que le montant de votre paiement ne soit débité sur votre compte, c’est ce que j’appelle un décalage de trésorerie. Vous regardez votre compte, pensant que le solde de votre compte est de xx €, vous vous dites “ok, je peux donc dépenser tant” et quelques jours après, vous vous retrouvez dans le rouge, lorsque les deux paiements sont passés d’un coup.

Retirez donc votre argent en début de mois et payez vos dépenses variables (courses, essence, etc.) avec de l’espèce.

Réduire ses dépenses

Étant donné que vous avez pris le pli de noter chaque dépense, vous avez une vision globale de votre argent. De ce fait, vous pouvez supprimer ou réduire toutes les dépenses non vitales et essayer de réduire vos dépenses fixes. Voici quelques conseils pour réduire ses dépenses.

Étant donné que les trois postes de dépense les plus importants des ménages sont le logement/chauffage, le transport ainsi que l’alimentation, nous allons principalement nous concentrer sur la réduction de ces dépenses.

Faire jouer la concurrence pour ses abonnements

De nos jours, on a des abonnements pour tout :

- pour aller chez l’esthéticienne,

- pour écouter de la musique,

- pour internet,

- pour regarder le sport,

- pour regarder des films ou des séries, etc.

Ce sont des petits plaisirs, mais qui finissent par coûter cher. Heureusement, ces entreprises se battent pour obtenir de nouveaux clients en proposant des tarifs très avantageux aux nouveaux clients. Chaque année, profitez donc de ces tarifs préférentiels pour faire des économies. Vous pouvez changer d’opérateur chaque année, en choisissant celui qui propose le meilleur prix.

Ne pas acheter des biens de consommation à crédit

Je sais combien il est difficile de résister, dans une société de consommation qui nous pousse à consommer encore et encore. On a envie du dernier smartphone à la mode, d’un écran OLED, on veut acheter une multitude de gadgets, etc. Vous ne devez surtout pas les acheter à crédit ! Un crédit consommation coûte souvent très cher, car les intérêts sont élevés. De plus, n’oubliez pas que votre objet va perdre de la valeur dans le temps et, quand vous allez vouloir le revendre, il y a des risques que le montant de votre crédit soit plus élevé que le montant de la vente de votre objet… Regardez plutôt du côté de la seconde main, où vous pourrez sans doute trouver ce type de produit à moitié prix par rapport au neuf.

Faire du troc

Le troc est aussi vieux que le monde et, avant l’argent, c’était le moyen d’échange entre les différents peuples. Au gré des crises successives, ce système a été remis au goût du jour. Avec le troc, vous pouvez échanger des services, des compétences et des objets et ainsi, faire des économies considérables. Découvrez mon top 5 des sites de troc.

Utiliser une application de dons

Donner sans rien attendre en retour est une célèbre citation qui consiste à donner sans espérer recevoir quoi que ce soit en échange. Bien que, généralement, certaines personnes souhaitent également recevoir, de nombreuses personnes donnent car elles adhèrent à ce principe. Désormais, grâce à l’application Geev, vous allez pouvoir donner, mais aussi recevoir des objets et des denrées alimentaires.

Réduire son budget logement

Comme beaucoup de Français, c’est certainement votre poste de dépense numéro 1. Voici donc quelques conseils pour réduire son budget logement.

Louer son box ou sa cave

Si vous avez un box, une cave ou même une chambre inoccupée, vous allez pouvoir louer cet espace à un particulier pour qu’il y stocke ses affaires. C’est ce que l’on appelle le costockage. Selon la ville où vous vous situez et le nombre de m² à louer, vous pouvez gagner entre 30 et 100 €/mois. De quoi compenser un peu les charges liées à votre logement.

Sous-louer votre logement

Vous avez une chambre libre suite au départ de votre enfant ? Vous pouvez sous-louer votre logement. Sachez que de nombreux Français ont besoin de se loger ; je pense notamment aux étudiants.

Changer de région

De nombreuses régions souhaitent attirer de nouveaux résidents. Souvent, ces régions manquent de main d’œuvre et ont envie d’attirer des administrés, car plus d’administrés = plus d’impôts prélevés.

Ce sont souvent des régions boudées par les Français, mais où il fait bon vivre et où le coût de la vie est bien moins important que dans les grandes villes. Ces villes proposent de nombreux avantages aux nouveaux arrivants, allant jusqu’à la gratuité des transports en commun. De plus, en changeant de ville et en allant habiter dans une ville moyenne (moins de 150 000 habitants), vous pourrez habiter en centre-ville et ne presque plus utiliser votre voiture, voire la revendre et ne plus en avoir du tout.

Faire une demande de HLM

Un HLM (habitation à loyer modéré) permet de se loger pour bien moins cher que dans le privé. Faites donc une demande de HLM dès que vous le pouvez, pour payer votre loyer moins cher.

Acheter son logement

Vous allez sans doute vous dire : “Comment je peux acheter mon logement avec un petit salaire ?” En achetant votre logement social, en respectant plusieurs conditions :

- dès lors que cela fait plus de deux ans que vous êtes dans votre logement ;

- que votre logement a au moins dix ans ;

- que vous et le logement respectez plusieurs autres critères :

- conditions de ressource,

- performance énergétique du logement inférieur à E,

vous pouvez faire la demande à votre bailleur pour acheter votre logement. Pourquoi est-il intéressant d’acheter son logement ? Car une fois que celui-ci sera payé, vous serez pleinement propriétaire, vous pourrez alors réduire considérablement vos charges.

Toutefois, si vous ne pouvez pas acheter votre logement, votre conjoint peut le faire (sans aucune condition de ressource) ou bien l’un de vos ascendants ou descendants (sous condition de ressources). L’un de vos enfants pourra, par exemple, acheter le logement et vous le louer. À la fin du crédit, votre enfant disposera d’un patrimoine que vous n’aurez pas besoin de lui léguer (avec les frais de succession en moins) et pour vous, vous ne paierez plus de loyer.

Il existe d’ailleurs de nombreuses aides, lorsque l’on souhaite devenir propriétaire d’un logement social.

Réduire son budget voiture

Après le budget logement, le budget voiture est le deuxième poste de dépense le plus important pour les ménages. Voici donc quelques conseils pour le réduire.

Vendre sa voiture et prendre les transports en commun

Une voiture, ça coûte très cher (environ 400 €/mois). En supprimant ce poste de dépenses, vous pouvez réduire considérablement votre budget. Bien sûr, cela n’est pas toujours possible, surtout quand on habite dans une ville où il y a peu de transports en commun. Vous pouvez (sans être dans l’extrême et vendre votre voiture) aller au travail en transport en commun, bien plus économique que la voiture.

Utiliser un vélo pour vos petits déplacements

À qui cela n’est-il jamais arrivé d’aller chercher le pain à la boulangerie du coin en voiture, tellement elle fait partie intégrante de notre mode de transport ? On en oublie que l’on peut aussi se déplacer grâce à d’autres moyens de transports, plus économiques. Vous pouvez, par exemple, utiliser un vélo pour vos petits déplacements, ce qui va vous éviter de consommer de l’essence et qui sera excellent pour votre santé en prime. Si vous n’avez pas de vélo, vous pouvez très bien aussi faire de la marche !

Adopter l’éco-conduite

En adoptant l’éco-conduite, vous pouvez réduire votre consommation d’essence de 15 %, ce qui n’est pas négligeable.

Louer son véhicule

Même lorsque vous n’utilisez pas votre véhicule, celui-ci vous coûte de l’argent (assurance, frais de stationnement, etc.). Plutôt que de rester dans le domaine des dépenses, votre voiture peut vous rapporter quelque argent, ou en tous cas, vous permettre de réduire vos charges. Comment ? en la louant à des particuliers.

Comparer les prix de l’essence

Les prix de l’essence ne font que grimper, c’est une évidence ! Il devient donc nécessaire de comparer les prix entre les différentes stations. Pour cela, vous pouvez utiliser une application de comparaison des prix de l’essence, qui va vous afficher les meilleurs prix autour de vous.

Covoiturage

Le covoiturage consiste à partager son véhicule ou le véhicule d’un autre et à partager les frais. Plutôt que de payer seul l’essence et les autres frais inhérents à la voiture, vous pouvez les partager avec d’autres sur des sites comme BlaBlaCar, par exemple, que ce soit pour aller en vacances ou pour vos déplacements du quotidien, comme les trajets pour vous rendre au bureau.

Réduire son budget alimentation

Après le budget logement, le budget alimentation est le deuxième poste le plus important pour les ménages

Se rendre au marché juste avant la fermeture

À la fin du marché, les marchands sont plus enclins à accorder des réductions sur les fruits et les légumes. En effet, plutôt que de les jeter, ils préfèrent les vendre avec de grosses réductions, ce qui vous permet d’acheter des fruits et des légumes moins chers. Certains, au moment de jeter leurs invendus, préféreront vous les donner, mais vous pouvez aussi attendre et vous servir ensuite gratuitement.

Utiliser une scanette

À qui cela n’est-il jamais arrivé de faire les courses et de dépasser le budget qu’il s’était fixé ? Pour éviter ce genre de déconvenue, il faudrait faire les additions en suivant les produits que l’on met dans son caddie, mais évidemment, c’est très chronophage, en plus de ne pas toujours être juste si l’on n’est pas très doué en calcul mental… Heureusement, il existe une autre façon de calculer le montant de nos courses automatiquement : avec une scanette. Vous allez passer votre petite scanette sur chaque produit posé dans votre caddie. Ainsi, vous saurez en temps réel où vous en êtes et vous ne dépasserez pas votre montant.

Acheter des produits dans le rayon anti-gaspi

Les grandes surfaces proposent de plus en plus des rayons “anti-gaspi”. Ce sont des rayons avec des dates de péremption rapprochées. Pour nous inciter à acheter ce type de produit, les grandes surfaces consentent à des réductions allant jusqu’à -50%. Avant de commencer vos courses, rendez-vous dans ce rayon pour y trouver certains des produits que vous aviez prévu d’acheter.

Utiliser les applications anti-gaspi

Manger au restaurant, c’est possible, grâce aux applications anti-gaspi. Les commerçants proposent des paniers anti-gaspi avec des réductions allant jusqu’à -70 %. Généralement, vous achetez ce panier entre 4 et 5 € et vous vous retrouvez avec un panier d’une valeur de 15 € et parfois même bien plus ! Les supermarchés s’y mettent également et certaines enseignes sont déjà présentes sur ce type d’application.

Utiliser des applications de bons de réduction

Pour stimuler les ventes de leur produit, les marques offrent régulièrement des bons de réduction. Autrefois au format papier, désormais, vous pouvez retrouver ces bons dans des applications dédiées

À voir, une sélection des meilleures applications de bons de réduction.

Aller vivre dans un pays ou le coût de la vie est moins élevé

Si vous êtes retraité, c’est une bonne solution pour augmenter votre pouvoir d’achat sans augmenter vos revenus. Vous pouvez envisager de vous rendre à l’étranger, en Europe, en Asie, en Amérique du sud ou en Afrique. Sur ces continents, il existe des pays où le coût de la vie est faible, vous pourrez donc vivre avec peu, c’est-à-dire 1 000 €/mois sans problème.

Rembourser ses dettes

Les nombreuses dettes peuvent littéralement plomber votre budget. Rappelez-vous toujours que le découvert est une dette (lire À découvert tous les mois que faire). On considère souvent une autorisation de découvert comme de l’argent nous appartenant, mais non ! Même s’il s’agit d’un découvert autorisé, il s’agit d’un prêt de la banque et celle-ci va vous prendre des frais dessus (ce que l’on appelle des agios). Si vous avez un découvert, que vous l’atteignez ou que vous le dépassez chaque mois, il va falloir le rembourser. Pour le rembourser, vous pouvez, par exemple, revendre les objets que vous n’utilisez plus (vélo, meubles, électroménager, vêtements, etc). En faisant du tri dans vos placards, vous pouvez sans doute trouver des vêtements, accessoires, ou autres objets dont vous ne vous servez plus. Pensez à les revendre pour combler votre découvert.

Je vous recommande d’ailleurs de faire du tri tous les six mois-un an et de vendre tout le superflu et qui peut vous rapporter de l’argent.

Si vous avez un crédit sur votre véhicule, en le rendant, vous remboursez immédiatement l’une de vos dettes.

Pour rembourser vos dettes, vous pouvez mettre en place la technique de la boule de neige. Vous allez commencer par rembourser la dette dont le montant restant est le plus faible. Une fois cette dette remboursée, vous allez continuer avec la suivante et ainsi de suite. Au début, cela sera dur, mais plus vous allez rembourser vos dettes, plus vous aurez une capacité de remboursement élevée et plus ce sera facile.

Mise en place d’une épargne de précaution

L’une des causes qui nous envoie souvent dans le rouge sont toutes les dépenses imprévues. Imaginez que vous ayez besoin de votre véhicule pour aller travailler, que celui-ci tombe en panne et que vous ne puissiez pas payer les réparations… Les conséquences pourraient être néfastes pour vous, cela peut même être une descente aux enfers. C’est là qu’intervient l’épargne de précaution ; elle est là pour vous protéger en cas de coup dur.

Ne vous dites pas “Je vais épargner quand j’aurai un plus gros salaire”, constituez-vous une épargne le plus tôt possible. Même s’il ne s’agit que de 10 ou 20 €, ce n’est pas grave. À la fin de l’année, cela vous fera de 120 à 240 € d’épargne et au bout de cinq ans, vous aurez épargné entre 600 et 1 200 €. Comme le dit Robert T Kiyosaki dans son excellent livre Père riche, père pauvre, vous devez vous payer en premier, c’est-à-dire, mettre de l’argent de côté en début de mois et non à la fin, quand il ne vous reste plus rien.

Votre salaire arrive le 5 de chaque mois ? Mettez en place un virement automatique de votre compte courant vers un livret d’épargne.

Ne pas lâcher prise

Une situation difficile est vite arrivée : votre conjoint perd son emploi, vos revenus sont en baisse, vous êtes dans le rouge… Cela arrive, mais il ne faut surtout pas lâcher prise. Il ne faut pas faire “l’autruche”, c’est-à-dire ne pas ouvrir son courrier, ne pas répondre à ses créanciers, etc. Bien que cela soit difficile, il faut affronter le problème à bras-le-corps. Vous pouvez en parler à votre famille, à vos amis – qui pourront peut-être vous aider– , je ne parle pas forcément financièrement, mais plutôt moralement. Il faut en parler à votre conjoint, c’est une nécessité, car garder cela pour soi n’est pas bon. Vous pouvez – et devez – vous faire accompagner par des associations, par une assistante sociale, qui est là pour vous soutenir moralement et financièrement, à reprendre pied.

Se faire plaisir une fois par mois

Je sais que c’est plus facile à dire qu’à faire quand on a des petits revenus, mais malgré tout, vous devez vous faire plaisir au moins une fois par mois, cela vous fera un bien fou. Un petit plaisir, c’est par exemple, aller pique-niquer au parc, c’est manger une bonne viande rouge que vous aurez préparé. Se faire plaisir ne veut pas forcément dire dépenser beaucoup, c’est s’octroyer des petits plaisirs simples de la vie. Se faire plaisir permet de tenir son budget sur la longueur et de ne pas lâcher prise. Par la suite et grâce au point suivant, vous pourrez augmenter ces petits plaisirs.

Augmenter ses revenus

Bien qu’il existe de nombreuses astuces pour vivre avec 1 000 €/mois, il est plus facile de gérer son budget en gagnant plus. Voici donc quelques astuces pour augmenter vos revenus.

Faire du jobbing

Le jobbing permet d’arrondir ses fins de mois en réalisant des tâches pour des particuliers. Cela peut être du bricolage, de la garde d’enfants ou d’animaux, du soutien scolaire, de la mécanique, etc. Le jobbing permet d’arrêter de travailler pour un patron et travailler quand on le souhaite, en fixant son propre tarif par prestation. Vous pouvez vous inscrire sur les huit meilleurs sites de jobbing, répertoriés ici.

Chasseur de promos

Métier qui nous vient tout de l’autre côté de l’Atlantique, qui est de plus en plus populaire en France et qui consiste à trouver des promos dans les magasins de déstockage, puis à revendre ces produits en ligne (sur Amazon généralement) en appliquant une marge. Pour débuter cette activité, vous devez cependant avoir un peu d’argent, mais cela vous permet de vous faire un complément de salaire sans trop d’efforts, si ce n’est de chercher les bons produits, les mettre en ligne et les envoyer chez les clients.

En savoir plus sur l’activité de chasseur de promos

Devenir voisins colis

Cette activité consiste à devenir point-relais colis particulier. Concrètement, vous allez réceptionner les colis de vos voisins et vous allez être rémunéré pour chaque colis réceptionné et livré à son destinataire. Cette activité est idéale si vous faites du télétravail. Le colis arrive chez vous via le livreur, puis vous allez prendre rendez-vous avec le destinataire et c’est lui qui va se déplacer chez vous pour réceptionner son colis.

Percevoir des aides sociales

Près de 30 % des personnes ayant droit à des aides sociales ne les perçoivent pas, soit par méconnaissance de ces aides, soit à cause de démarches beaucoup trop complexes. On parle de milliards d’euros non réclamés ! Lorsque l’on gagne 1 000 € par mois, on a le droit à de nombreuses aides. L’État a mis en place un simulateur permettant de connaître les aides auxquels on a droit :