Si vous avez atterri ici, c’est que vous vous posez la question “pourquoi je n’arrive pas à gérer mon argent ?” Il existe sans doute plusieurs raisons à cela ; vous en connaissez probablement quelques-unes, mais au moment de mettre en place des actions pour mieux gérer votre budget, vous vous sentez perdu, vous pouvez vous poser la question : “Que dois-je faire pour ne plus être dans le rouge chaque mois?”

Peut-être même avez-vous déjà essayé de mettre des choses en place, mais malgré votre bonne volonté, rien n’y fait ; vous voyez désespérément vos comptes encore et toujours dans le rouge. Vous avez glané des conseils ici et là sur internet, vous les avez mis en place, mais malgré cela, rien ne change.

La réponse, c’est tout simplement que vous avez eu un manque d’éducation financière ! Pardonnez-moi pour le terme, mais c’est la vérité ! Malheureusement, personne ne nous éduque au sujet de l’argent et surtout pas l’école, qui pourtant, devrait donner des cours de gestion financière dès le plus jeune âge. J’étais également dans cette situation il y a quelques années : je ne savais pas gérer mon argent. Mais je me suis formé sur l’argent et là, tout a changé !

Dans ce guide, nous avons répertorié plusieurs problèmes que rencontrent les personnes qui n’arrivent pas à gérer leur argent et ci-dessous, nous proposons une solution pour chaque problème.

1 – “Je dépense trop”

Souvent, lorsqu’il y a un problème de gestion d’argent, cela vient très souvent du fait que l’on dépense beaucoup. Je ne vous blâme pas, moi le premier, je me disais : “Je travaille dur, pourquoi ne pas me faire plaisir et acheter cette jolie paire de sneakers qui me fait de l’œil ?” Attention, je ne dis pas qu’il faut arrêter de dépenser, mais il faut dépenser de manière plus raisonnée. Si vous vous retrouvez à découvert chaque mois, c’est le signe que vous dépensez plus que ce que vous gagnez, c’est le signe que vous vivez au-dessus de vos moyens.

Solutions :

Solution 1 : il va falloir établir un budget. Dedans, vous allez déterminer une enveloppe loisirs (comprenant le shopping, les sorties) ; ainsi, vous pourrez toujours vous faire plaisir, mais de façon raisonnable. Pour respecter ce budget, vous allez mettre en place le système des enveloppes budgétaires ou bien, payer vos achats avec une carte de débit (voir le point 3 pour plus de détails).

Solution 2 : parfois, on achète de manière impulsive, sans réellement avoir besoin de l’objet en question. Vous devez déterminer s’il s’agit d’un besoin ou d’une envie. Avez-vous besoin d’acheter le tout dernier téléphone de la célèbre marque à la Pomme, alors que votre téléphone fonctionne encore très bien ? Attention, je ne dis pas qu’il faut se frustrer constamment, mais il faut acheter quand on a besoin, plutôt que sur un coup de tête et sur une envie.

Pour ma part, j’achète un nouveau téléphone une fois que le mien est sur le point de rendre l’âme. J’achète une nouvelle paire de chaussures si celles que j’ai actuellement sont très abîmées. Je change de manteau lorsque le mien est élimé. J’appelle cela l’achat de remplacement.

Cela ne veut pas dire que vous ne devez avoir qu’un seul manteau ou qu’une seule paire de chaussures, mais plutôt deux ou trois manteaux selon la situation (manteau classe, manteau plutôt sport, et manteau pour tous les jours).

Pour les chaussures, vous pouvez en avoir quatre ou cinq paires. Une paire de talons/chaussures de ville et trois paires de sneakers : une paire de noires, une paire de blanches et une paire un peu colorées. En pensant de cette façon, vous allez pouvoir vous faire plaisir lorsque vous allez devoir remplacer un vêtement, mais sans accumuler plusieurs vêtements qui ont la même fonction.

2 – “Je ne regarde jamais mes comptes”

C’est ce que j’appelle faire l’autruche : on dépense, généralement avec sa carte bleue et ensuite, on ne veut pas regarder ses comptes, on a peur de voir la réalité en face, à savoir notre mauvaise gestion financière. Cette situation courante, vous vous en doutez, n’est pas optimale pour gérer votre argent. Il est impératif de savoir régulièrement où vous en êtes au niveau financier, au minimum une fois par semaine, l’idéal serait même au jour le jour. Cela va vous permettre de savoir si vous pouvez vous permettre telle ou telle dépense et de pouvoir décaler telle ou telle dépense par exemple au mois prochain.

Solution : pendant très longtemps, je n’ai pas regardé mes comptes, je préférais faire l’autruche. Mais depuis que j’ai installé une application de gestion de budget et que j’ai mis en place des alertes de soldes de compte et de virement, je n’ai plus besoin d’aller chercher l’information, c’est elle qui vient à moi.

Vous pouvez mettre des alertes dès que vous dépassez un certain montant et que vous vous rapprochez de zéro. Vous pouvez mettre une alerte dès que vous êtes à la moitié de votre découvert et également, dès que vous êtes près de dépasser votre découvert, en ajoutant vous même un montant, par exemple 500 euros de découvert. En ayant ces informations, vous ne dépenserez plus de la même façon. Vous pouvez aussi mettre des alertes dès que de gros prélèvements passent sur votre compte.

3- “Je paye tout avec une carte de crédit”

Payer avec une carte, c’est très facile, encore plus depuis le paiement sans contact. On sort sa carte (on ne sort pas d’argent), on pose la carte sur le terminal bancaire et le tour est joué. Parfois même, on n’a même pas regardé le montant que l’on a payé. Les banques nous facilitent le paiement, le rendant de plus en plus facile, dans leur intérêt, ne nous voilons pas la face. C’est bon pour eux et pour l’économie. La carte rend l’argent non palpable, on se rend moins compte de l’argent dont on dispose. C’est pour cette raison que je dis qu’il faudrait éviter le plus possible de payer par carte de crédit.

Solutions :

Solution 1 : régler ses dépenses en espèces

Cette technique s’utilise avec les enveloppes budgétaires. Le principe est simple : plutôt que de régler vos dépenses variables en carte bleue (shopping, ravitaillement, essence, restaurants, etc.), vous allez régler en espèces. Chaque mois, vous allez définir un budget à allouer à ce type de dépenses et vous allez retirer la somme correspondante en espèces. Vous allez ensuite répartir cet argent dans des enveloppes, par exemple : courses, loisirs, restaurant, shopping et une catégorie “divers” que vous allez placer dans un classeur budget.

Pour connaître le montant à retirer, vous pouvez partir d’un montant représentant 30 % de vos revenus.

Par exemple, si vous gagnez 4 000 € à deux, vos dépenses variables vont donc être de 1 200 €.

Ensuite, pour la préparation de votre budget variable, voici comment vous pouvez répartir l’argent entre vos différents postes de dépenses :

- 35 % courses ;

- 20 % loisirs ;

- 20 % shopping ;

- 5 % divers.

Bien entendu, cela sera adapté en fonction des besoins de votre foyer.

Solution 2 : régler ses dépenses avec une carte de débit

Si vous n’êtes pas à l’aise à l’idée de retirer de grosses sommes en espèces chaque mois, vous pouvez mettre la solution que je mets personnellement en place. Plutôt que de régler par carte de crédit, vous allez payer par carte de débit. Quelle différence, me direz-vous ? La différence, c’est que lorsque vous payez avec une carte de débit, le montant est prélevé en temps réel sur votre compte, vous savez donc où vous en êtes en temps réel, ce qui est beaucoup plus optimal pour gérer son argent.

Pour ma part, je passe par la banque en ligne N 26, qui propose une carte et un compte 100 % gratuit.

Pour la mise en place, vous allez décider d’un prélèvement automatique quelques jours après la réception de votre salaire. Si vous recevez votre salaire le 1er, vous allez mettre en place un virement permanent le 3 ou le 4. Au niveau du montant du virement, celui-ci sera le même que pour le système des enveloppes budgétaires, à savoir 30 % de vos revenus.

4 – “Je n’ai pas établi de budget”

Comment savoir combien vous pouvez dépenser si vous n’avez pas établi de budget ? C’est comme ne pas regarder ses comptes, vous payez, mais vous ne savez pas combien vous pouvez sortir pour telle ou telle dépense. C’est ce qui engendre bien souvent un trou financier, car sans savoir combien vous pouvez dépenser, vous risquez fort de dépasser ce que vous pouvez vous permettre.

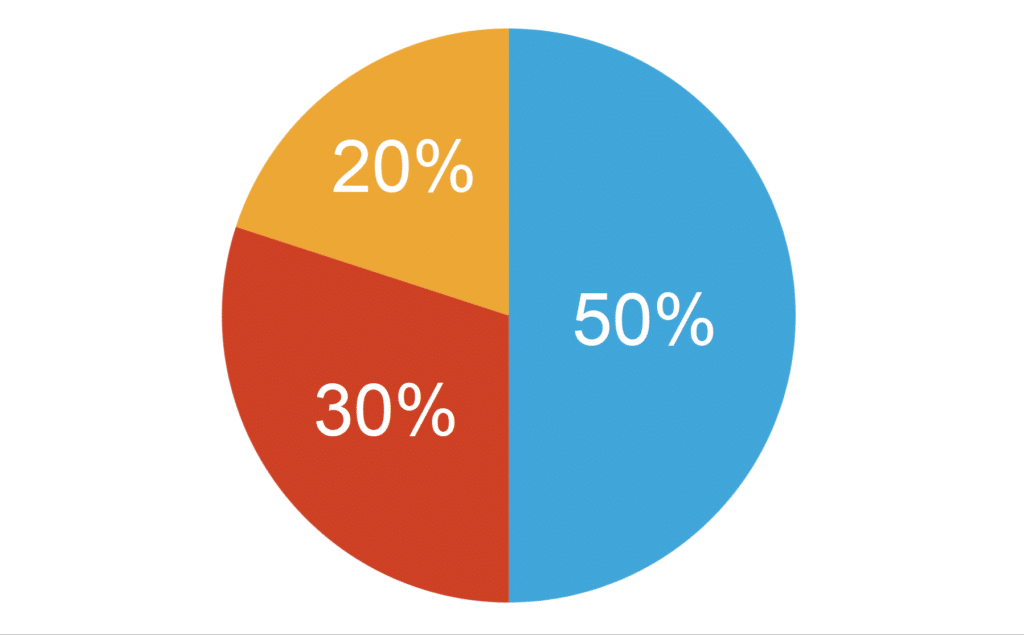

Solution : il existe de nombreuses méthodes pour gérer son argent, mais je vais vous partager l’une des plus simples à comprendre et à mettre en place : la règle 50/30/20. Cette méthode consiste à répartir ses dépenses en fonction de ses revenus, le but étant de ne pas dépenser davantage, évidemment.

Concrètement, la règle nous dit qu’il ne faut pas dépenser plus de 50 % de ses revenus dans ses dépenses fixes (loyer, assurances, impôts, etc.), 30 % de ses revenus dans ses dépenses variables (courses, loisirs, etc.) et qu’il faut pouvoir épargner au minimum 20 % de son salaire. Si vous ne respectez pas la règle, vous allez devoir réduire vos dépenses du côté des dépenses fixes, et vous allez devoir, soit payer en espèce ou avec une carte de débit pour vos dépenses variables.

En début de mois, vous allez définir les montants que vous pouvez dépenser et à la fin du mois, vous allez voir si vous avez respecté la règle. Vous pouvez utiliser un budget planner pour noter vos dépenses et ainsi, voir où va votre argent, car avoir une vision claire de son budget permet de mieux le gérer.

5 – “Je ne me suis pas formé sur l’argent”

Comme je le disais plus haut, un manque d’éducation financière est souvent l’une des causes qui font que vous n’arrivez pas à gérer votre argent. Si les termes comme : enveloppe budget, budget base zéro, règle 50/30/20 vous sont totalement inconnus, c’est signe que vous devez faire quelque chose sur le plan de l’éducation financière.

Solution : de nos jours, il est simple de se former, car l’information n’a jamais été aussi présente et accessible. Vous avez des vidéos sur internet, mais aussi et surtout des livres sur les finances personnelles.

Vous avez aussi des grands classiques, comme Père Riche Père Pauvre, qui est un classique sur l’éducation financière. Si toutefois vous souhaitez aller plus vite et que vous avez un petit budget à investir (oui, on parle bien d’investissement et non de dépense), vous pouvez aussi envisager de passer par un coach financier qui va vous aider à remettre de l’ordre dans vos finances, mais surtout, qui va vous donner les bonnes bases de l’éducation financière.

6 –“Je comble mes dépenses avec mon salaire ( je vis de salaire en salaire)”

Je pense que si vous êtes là, vous vous reconnaissez certainement dans le mécanisme suivant : vous recevez votre salaire, vous le dépensez et vous attendez le prochain salaire pour refaire de même, ainsi que pour combler votre découvert. Mais que se passe-t-il si le mois suivant, votre salaire est moins important ? Cela peut vous mettre dans une situation financière encore plus délicate.

Solution : chaque début de mois, vous devez établir un budget en fonction de vos revenus et chaque fin de mois, vous allez comparer votre budget prévisionnel avec votre budget réel. Vous allez analyser d’où vient le décalage (s’il y en a un) et vous allez ajuster votre budget le mois suivant, pour pouvoir revoir certaines dépenses.

Dans le point 4, j’ai parlé d’établir un budget, mais là, je vais plus en détail, surtout si vous avez des revenus qui varient ; je pense notamment aux indépendants ou à des professions touchant une partie de leur salaire en primes. Il ne suffit pas d’établir un budget fixe, il faut changer de mentalité, il faut dépenser en fonction de ses revenus et non dépenser et attendre que ses revenus comblent le tout.

Il faut donc établir un budget chaque mois (en fonction des revenus que l’on a) et chaque fin de mois, il faut analyser ce qui a été dépassé, mais surtout ce qui n’a pas été atteint, l’objectif est d’être au minimum à l’équilibre.

À lire un guide pour gérer son salaire en 4 étapes.

7 – “Je n’ai pas d’épargne de précaution”

Les dépenses exceptionnelles peuvent littéralement plomber un budget. Une dépense imprévue peut vite arriver : réparation de sa voiture, paiement de frais médicaux, changement de machine à laver, etc. Lorsque l’on n’a pas d’épargne de précaution, on va utiliser son compte courant pour régler. Cela veut dire que même si vous avez bien établi votre budget, celui-ci va être déséquilibré, car il s’agit d’une dépense non prévisible. Il faut donc pouvoir régler ce type de dépenses avec son épargne de précaution.

Solution : il vous suffit de mettre en place un virement automatique depuis votre compte courant vers un compte épargne chaque début de mois (quelques jours après la réception de votre salaire). Vous devez épargner 10 % minimum, voire 20 %, ce serait idéal. Si votre budget a bien été établi et que vous le suivez au jour le jour, vous pouvez épargner, même si vous avez un petit salaire.

8- “J’achète à crédit”

La société de consommation pousse à consommer toujours davantage. On nous crée des nouveaux “besoins” (montre connectée, drone, tablette, etc.) Pour faire partie de cette société consumériste, on est souvent amené à acheter à crédit des objets qui coûtent cher, mais qui se déprécient dans le temps. Prenons l’exemple d’un iPhone : il coûte très cher, mais il perd immédiatement de sa valeur, dès que le nouveau modèle sort. En achetant à crédit, vous payez donc l’objet plus cher (avec les intérêts du crédit conso, qui sont très élevés). Vous pouvez être ensuite tenté de racheter le dernier téléphone à la mode, continuant ainsi à perdre de l’argent.

Solution : plutôt que d’acheter ce type d’objet à crédit, attendez d’avoir les fonds nécessaires pour l’acheter grâce à votre épargne. Avoir des objectifs d’épargne permet d’ailleurs d’épargner plus facilement.

9 – “Je ne sais pas à quoi correspondent certains prélèvements”

Quand on ne regarde pas souvent ses comptes, il se peut que l’on soit débité de sommes sans savoir qui nous prélève ou que l’on n’y prête pas attention, car il s’agit de petits montants, mais plusieurs petits montants par-ci par-là finissent par faire de grosses sommes. C’est comme ça que j’ai été débité pendant plus de huit mois de Disney +, alors que je n’utilisais pas la chaîne ! J’avais bénéficié de l’abonnement à la chaîne gratuitement pendant six mois et, au bout du septième mois, ils m’ont prélevé de 8,99 €. Bien sûr on peut se dire qu’il ne s’agit que de 8,99 € mais sur huit mois, cela fait 71,92 € ! Je regardais pourtant mon compte personnel, mais je n’ai pas regardé le compte joint.

Solution : vous devez donc analyser toutes vos dépenses – notamment vos différents prélèvements – et savoir à quoi ils correspondent. Parfois, le service n’est pas clairement indiqué, mais c’est plutôt le nom de la société. Si vous ne savez pas à quoi cela correspond, vous pouvez taper sur Google, « prélèvement « x »”, et vous saurez rapidement de quel service ou société il s’agit et si vous devez ou non réduire cette dépense.

Analysez le reste de vos prélèvements et demandez-vous si vous utilisez le service/produit pour lequel vous payez. Si ce n’est pas le cas, supprimez-les. Vous pouvez aussi faire jouer la concurrence pour réduire vos factures. Vous pouvez passer par un service comme Origame, ou Ideel qui va vous trouver les offres d’abonnements les moins chères.

10 – “Je suis phobique administratif”

Être phobique administratif peut être très mauvais pour bien gérer son argent. Pour étayer cela, je vais vous donner un exemple.

Ma femme avait un prélèvement de body minute depuis plus de deux ans, alors qu’elle n’allait plus à cette salle de sport. Le montant était assez faible, mais plusieurs dépenses de ce type mises bout à bout, ça finit par plomber un budget. Par phobie administrative, ma femme n’avait pas envoyé de recommandé pour résilier l’abonnement. Du coup, elle a payé pendant plus de deux ans un service qu’elle n’utilisait plus.

Dans cet exemple, vous voyez qu’avec un simple recommandé, elle aurait économisé des centaines d’euros.

Solution : il faut prendre le taureau par les cornes et mettre son nez dans ses comptes au niveau administratif. Vous allez devoir résilier les abonnements dont vous ne vous servez plus, envoyer des recommandés (vous pouvez le faire facilement en ligne sur le site de Laposte), vous allez devoir clôturer un compte dont vous ne vous servez plus mais qui vous prélève des frais de tenue de compte chaque mois. L’idée est de simplifier la gestion de vos comptes ainsi que de vos prélèvements pour ne garder que le nécessaire.

À lire aussi : j’ai besoin d’argent qui peut m’aider financièrement