Vous souhaitez gérer votre budget de la façon la plus simple possible, sans y passer des heures ? Il existe une méthode facile : il s’agit de la règle 50/30/20. Cette méthode permet de répartir votre argent en fonction du type de dépense : tel pourcentage de votre argent ira vers tel type de dépense, et ainsi de suite. On va voir dans cet article comment mettre en place la règle budget 50/30/20.

La règle 50/30/20, qu’est-ce que c’est ?

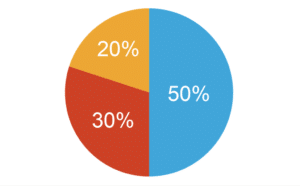

Cette règle permet, à l’aide de pourcentages, d’allouer un budget en fonction du type de dépenses. Le 50 représente le pourcentage des dépenses essentielles et vitales à ne pas dépasser, le 30 représente le pourcentage des dépenses liées aux loisirs à ne pas dépasser non plus et enfin, le 20 représente le pourcentage d’épargne à mettre de côté.

Exemple : Un salarié gagne 1500€/mois.

50% de dépenses vitales = 750€ maximum à allouer à ce type de dépenses.

30% pour les loisirs = 450€ maximum à allouer à ce type de dépenses.

20% pour l’épargne = 300€ minimum à allouer à votre épargne.

Il doit donc dépenser au maximum 750€/mois pour ses charges, 450€/mois pour ses loisirs et épargner au minimum 300€/mois.

Comment mettre en place la règle 50/30/20 ?

Calculatrice règle budget 50/30/20

Entrez vos revenus dans la calculatrice 50 30 20 ci-dessous, cette calculatrice va calculer directement les différents montants.

Le calcul de la règle 50/30/20 expliqué

Voici le calcul détaillé. Nous allons donc voir comment la mettre en place concrètement et définir où vont les dépenses.

50% de dépenses vitales et obligatoires

Les dépenses vitales, ce sont toutes les dépenses que nous sommes obligés de faire pour vivre chaque mois :

- Le loyer.

- L’alimentation.

- L’électricité.

- Les assurances.

- Les impôts.

- Les frais de transport.

- Tous les prélèvements.

- Les abonnements Internet et téléphonie.

Il faut donc veiller à ne pas dépasser 50% pour rester dans les clous. Pour savoir à combien vous en êtes, il suffit d’additionner toutes vos charges. Vous pouvez le faire sur une application de gestion budgétaire comme “Linxo”.

Par exemple, grâce à ce type d’application, vous avez une vision de toutes vos dépenses et vous pouvez les catégoriser rapidement. Ainsi, vous voyez rapidement si vous dépassez ou non les 50%. Vous pouvez aussi utiliser un de vos relevés bancaires, toutes vos dépenses y sont notées. Ayez une vue sur au moins 3 mois et faites une moyenne de vos dépenses. En effet, selon les mois, certaines dépenses peuvent varier, notamment pour tout ce qui est lié à l’alimentation. Une fois que vous aurez vos dépenses, vous allez tout simplement les additionner et cela ne doit pas dépasser les 50%. Voici le calcul à faire pour calculer le pourcentage :

(100 x 1150) / 2300 = 50%

Si vous n’êtes pas bon en calcul, il suffit de vous dire que 50%, cela représente la moitié de vos revenus. Ainsi, si vous gagnez 2300€, vous ne devez pas dépasser 1150€. En additionnant vos dépenses, vous allez vite voir si vous avez dépassé ou non ces 50%.

30% de dépenses liées aux loisirs

Ce sont toutes les dépenses que nous faisons pour nous faire plaisir :

- vacances,

- restaurant,

- visites (parc d’attraction, zoo…),

- shopping (vêtements, déco…),

- abonnement à la salle de sport (considéré comme du loisirs),

- abonnement Spotify.

Là encore, vous allez regarder vos relevés bancaires ou votre application de gestion budgétaire Linxo. Vous allez faire le même calcul :

(100 x 690) / 2300 = 30%

Si vous n’êtes pas bon en calcul, il suffit de vous dire que 30%, cela représente 3×10%. Sachant que 10% (c’est-à-dire un dixième), ça fait 230€, il faut donc faire 230 x 3 = 690€.

20% d’épargne

Contrairement aux autres types de dépenses, ces 20% sont un minimum. Plus vous pouvez épargner, mieux c’est :

- PEL,

- assurance vie,

- plan épargne retraite,

- PEA,

- livret A.

Cette épargne va pouvoir servir à rembourser vos dettes, acheter une voiture, etc.. Pour ma part, je répartis l’épargne en 2 axes : l’épargne fixe et l’épargne mobile. Sur les 20% que vous allez épargner, je vous conseille d’en laisser la moitié sur des supports sur lesquels vous allez pouvoir retirer l’argent rapidement, comme le livret A ou le LDD ; et l’autre moitié sur des supports où l’argent est plus ou moins bloqué, comme le PEL ou l’assurance vie.

A savoir : Si vous êtes propriétaire, vous remboursez un crédit tout les mois. La partie de capital amorti peut alors être considérée comme de l’épargne (vous devez aussi mettre la traite dans la catégorie dépenses vitales), c’est un bon moyen de se motiver à épargner encore plus. Vous allez prendre votre mensualité de crédit et enlever les intérêts : la partie de capital amorti chaque mois peut alors être ajoutée à votre épargne (virtuellement). Bien sûr, en plus de ça, vous devez toujours mettre vos 20% de côté.

Comment respecter la règle ?

Une fois que vous savez combien vous pouvez dépenser en fonction de chaque type de dépense, il va falloir faire ses comptes chaque mois et respecter la règle sur la longueur. Je vais vous donner quelques techniques pour ce faire.

Payer les loisirs en espèces

La plupart des dépenses sont fixes, c’est-à-dire qu’elles ne varient pas d’un mois à l’autre. Les dépenses qui peuvent faire varier et plomber votre budget, ce sont les loisirs et les courses. Une bonne manière de ne pas dépasser votre budget pour ces dépenses, c’est de retirer l’argent. En payant en espèces, vous avez l’argent entre vos mains, c’est donc plus palpable et vous vous rendez compte de vos dépenses plus facilement qu’avec la carte bancaire. En effet, lorsqu’on paye avec la carte bancaire, parfois on ne voit même pas le montant… et c’est encore pire avec le paiement sans contact ! Parfois, on jette aussi le ticket de caisse, on le perd… Surtout, le paiement intervient sur vos comptes parfois jusqu’à 1 semaine après ! Cela veut dire que si vous avez par exemple oublié l’achat que vous venez d’effectuer, et que quelques jours après, vous achetez autre chose, cela peut contribuer à ne pas respecter votre budget. Avec l’argent en espèces, vous voyez au jour le jour où se situe votre budget.

Acheter vos courses au drive

Honnêtement, depuis que je fais ça, mon budget courses est toujours le même à quelques euros près. En effet, en achetant au drive, vous achetez presque toujours la même chose. De plus, vous n’êtes pas tenté d’acheter autre chose, vos enfants ne vous demandent pas d’acheter tout le magasin et cerise sur le gâteau, vous gagnez un temps fou puisque votre panier s’enregistre ! Vous pouvez donc faire vos courses en un clic : vous ne vous rendez plus en grande surface, vous n’avez plus qu’à les retirer et les porter jusqu’à chez vous.

Il existe bon nombre d’autres façons de réduire ses dépenses… J’en ai d’ailleurs regroupé plusieurs dans cet article : 16 astuces pour réduire ses dépenses.

Mettre en place des virements automatiques pour votre épargne

Très souvent, on a tendance à épargner en fin de mois… Sauf qu’en fin de mois, il ne reste plus grand chose ! Il serait plus judicieux, afin de respecter l’objectif de 20% d’épargne, de mettre en place un virement automatique. Imaginons que votre salaire arrive le 5 du mois : vous allez mettre en place 2 virements automatiques, ainsi vous n’aurez pas besoin d’y penser chaque mois et surtout, vous n’allez pas l’oublier. Une moitié ira pour votre épargne fixe et l’autre vers l’épargne mobile.

Quels sont les avantages de cette règle ?

Les avantages de cette règle sont qu’elle est très facile à comprendre, que les calculs sont très simples à mettre en place et qu’une fois la méthode mise en place, vous n’avez plus besoin de regarder régulièrement vos comptes. Cette règle permet aussi de vous faire plaisir puisque 30% de vos dépenses sont allouées aux loisirs. A terme, vous pourrez classer chaque type de dépense entre les 3 catégories : besoins/envies/épargne.

Les limites de cette règle

Selon moi, cette règle permet de commencer à s’initier à la gestion budgétaire, mais ce n’est pas une méthode pointue sur le long terme pour bien gérer son budget. En effet, pour bien gérer son budget, il faut savoir calculer son budget(…), lister toutes ses dépenses, réduire ses charges, etc.. Cela demande plus de travail et il faut aussi pouvoir contrôler régulièrement ses dépenses. Il existe donc des méthodes encore plus poussées ! Bon, cette règle permet effectivement de se mettre le pied à l’étrier…

La règle 50/30/20 : un peu d’histoire !

Cette règle a été créée par Elizabeth Warren, ex-professeur à Harvard maintenant vice-présidente du sénat américain. Elle fait partie du classement des 100 personnes les plus influentes du monde par le magazine TIME.

A votre tour ! Avez-vous déjà testé la règle 50/30/20 ? Qu’en avez-vous pensé ? Réagissez dans les commentaires !

merci pour le pdf

avec plaisir 🙂

Merci pour cet article, cette règle de gestion va bien m’aider à démarrer sur de bonnes bases dans la vie active 🙂

avec plaisir la règle 50/30/20 est une règle de base en matière de gestion de budget content que ça t’aide

Merci pour cet article super pratique! je me met dessus.

Mais aujourd’hui comme notre « enveloppe » besoins est adula des 50% notre enveloppe envie est quasi à zero….. et j’espère que en mettant en place une structure pour le suivi du budget on arrivera a réequilbres les « enveloppes ». D’abord sortir la tête de l’eau…

Merci pour la qualité des articles!!!