Il est indispensable de tenir régulièrement ses comptes si vous souhaitez gérer correctement votre budget. Cela permet de déterminer votre budget prévisionnel, combien vous pouvez dépenser par poste de dépense et surtout, vous allez pouvoir analyser l’écart entre les dépenses prévisionnelles et les dépenses réelles, pour vous éviter d’être à découvert !

Si vous souhaitez faire vos comptes, vous êtes sur la bonne voie, mais concrètement, comment faire ? Entre les différents outils (applications, Excel, budget planner, kakebo, etc.) et les différentes méthodes de gestion budgétaire qui existent, pas facile de s’y retrouver, mais pas de panique, j’ai créé un tutoriel, étape par étape, qui vous explique comment faire ses comptes en 4 étapes, faciles à mettre en place.

Étape 1 – Établir un budget

La première étape consiste à établir un budget prévisionnel, chaque mois. En fonction de vos revenus, vous allez déterminer le montant à dépenser par poste de dépense. Selon le montant de votre salaire, je vous recommande d’utiliser une règle budgétaire différente. Par exemple, si vous gagnez entre :

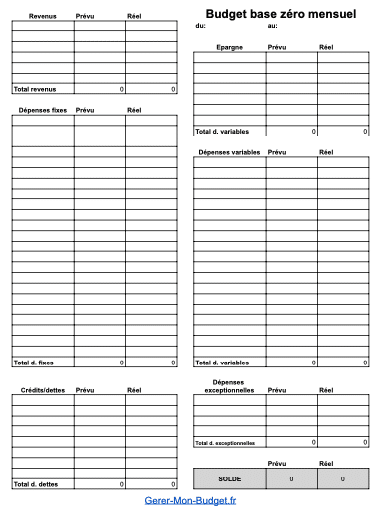

- 1 300 € et 2 000 € : mettez en place la règle budget base zéro qui est plus adaptée aux petits revenus. L’objectif de cette règle est de répartir chaque euro de vos revenus sur vos dépenses. Ici, le total entre revenus et dépenses doit être égal à zéro.

Si vous souhaitez mettre en place cette méthode, vous pouvez télécharger mon tableau budget base zéro gratuitement :

- Au-dessus de 2 000 € : mettez en place la règle 50/30/20 qui est plus simple à comprendre et à mettre en place que la règle budget base zéro, mais qui est moins précise. Le principe de cette règle est très simple :

- vous ne devez pas dépenser plus de 50 % de vos revenus pour vos dépenses fixes,

- vous ne devez pas dépenser plus de 30 % de vos revenus pour vos dépenses variables et

- vous devez épargner au minimum 20 % de vos revenus.

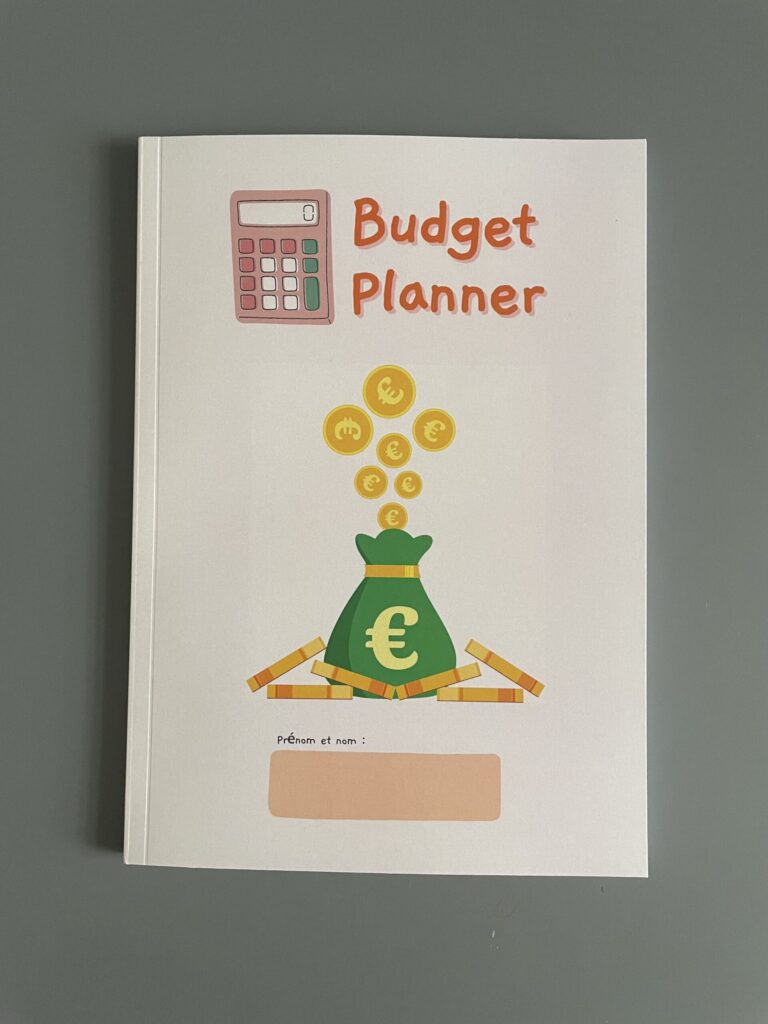

Pour créer votre budget, vous pouvez utiliser notre budget planner :

Vous avez maintenant établi un budget, bravo ! C’est un bon début, mais ce n’est qu’un début. Maintenant, il va falloir suivre ses dépenses au quotidien et respecter son budget.

Étape 2 – Respecter son budget

Qu’est-ce que j’entends par “respecter son budget” ? Tout simplement, ne pas dépenser plus que prévu. Parce que vous avez beau faire un budget, si vous ne le respectez pas, cela ne sert à rien. Comme expliqué juste avant, ce sont généralement les dépenses variables qui sont responsables d’un budget mal tenu.

Pour payer vos dépenses variables (courses, restaurant, shopping, etc.), je vous recommande donc de mettre en place les enveloppes budgétaires. C’est-à-dire que vous allez définir un montant alloué à chacune de vos dépenses variables. Pour déterminer ce montant, vous pouvez partir de la règle des 50/30/20, cela signifie que vous devez dédier au maximum 30 % de vos revenus à vos dépenses variables.

Si vous gagnez 2 000 €, vous ne devrez pas dépasser 600 € de dépenses variables.

Voici comment vous pouvez répartir ces 600 € en fonction de vos postes de dépense :

- 35 % pour les courses, soit 210 € ;

- 20 % pour les loisirs, soit 120 € ;

- 20 % pour les restaurants, soit 120 € ;

- 20 % pour le shopping, soit 120 € ;

- 5 % achats divers, soit 30 €.

Bien sûr, cette répartition peut être adaptée à votre propre budget, il s’agit simplement d’une méthodologie pour que vous puissiez comprendre comment définir le montant de vos enveloppes. Vous pourrez ensuite adapter cette somme à la hausse ou à la baisse pour les mois suivants et en fonction de vos dépenses réelles.

Étape 3 – Organiser ses comptes bancaires

Je vous recommande de mettre en place le système des enveloppes budget avec une néo-banque, ce que l’on appelle les enveloppes virtuelles. Plutôt que d’utiliser de l’espèce, vous allez faire la même chose, mais avec un compte bancaire. De ce fait, vous aurez les avantages des enveloppes sans avoir les contraintes (retirer de l’espèce, possibilité de perte ou de vol, etc).

Voici comment cela fonctionne : vous allez utiliser une néo-banque (je vous recommande Lydia).

télécharger l’application Lydia (10€ offerts avec le code JOHANNLYDIA)

Une fois inscrit sur la plateforme, vous allez pouvoir créer des sous-comptes :

Chaque sous-compte dispose d’un RIB. Vous allez donc pouvoir, depuis votre compte principal, mettre en place des virements automatiques vers vos sous-comptes. Vous pourrez compartimenter votre budget comme des enveloppes papier, à la différence que l’argent ira dans un compte bancaire et que l’envoi d’argent se fera automatiquement via des virements ponctuels, ce qui est bien plus pratique.

En plus de votre compte bancaire principal (réception du salaire) et de vos sous-comptes (enveloppes virtuelles), vous pouvez ajouter un autre compte qui, lui, servira pour le paiement des dépenses fixes, que vous pourrez utiliser avec votre conjoint(e) en compte joint.

Ce compte joint et/ou de prélèvement va servir à payer toutes vos charges fixes. C’est-à-dire que depuis votre compte principal, vous allez mettre en place des virements automatiques vers ce compte. Vous allez sans doute me dire : “Mais pourquoi faire ça ?” Parce que cela va vous permettre de retirer l’argent destiné à payer vos charges. Comme il est tout à fait possible que vous ayez des prélèvements qui ne passent pas à la même date, qu’il y ait plusieurs jours, voire semaines de décalage, vous éviterez de dépenser de l’argent destiné à ces charges et vous y voyez plus clair. Bien sûr, vous allez devoir ajouter le RIB du compte de prélèvement pour toutes vos dépenses, pour que ce soit bien celui-ci qui soit débité et non votre compte principal.

Pensez aussi à laisser un minimum d’argent sur votre compte principal, pour payer l’essence, par exemple. Mis à part ce poste, il ne devrait plus rester d’argent sur ce compte, le reste de l’argent étant placé dans votre néo-banque et sur votre compte de prélèvement.

Sur ce compte de prélèvement, vous n’aurez pas de carte bleue, pour que celui-ci ne vous coûte pas grand-chose et que vous ne soyez pas tenté de dépenser l’argent qui s’y trouve. Vous pouvez ouvrir ce compte dans la banque de votre compte principal.

Étape 4 – Suivre ses dépenses

Payer ses dépenses variables

On a vu précédemment comment suivre ses dépenses fixes en mettant en place des virements automatiques depuis le compte principal vers le compte de prélèvement. Maintenant, nous allons voir comment payer ses dépenses variables, car ce sont ces dépenses que vous devez surveiller comme le lait sur le feu.

Pour payer, rien de plus simple : sur Lydia, vous pouvez commander une carte bleue, qui sera une carte de débit. Attention, car les sous-comptes ne permettent pas de découvert. Vous avez donc deux avantages :

- Dès que vous payez, votre argent est immédiatement débité, vous connaissez votre solde de compte en temps réel, vous savez où vous en êtes, ce qui évite de trop dépenser.

- N’ayant pas de possibilité de découvert autorisé, vous ne dépensez pas plus que votre budget.

Une fois la carte bleue en votre possession, vous allez payer vos dépenses variables avec. Mais comment faire pour débiter le bon compte ? Comment débiter, par exemple, le sous-compte “courses”, lorsqu’on est en train de faire son ravitaillement ? Eh bien, c’est très simple : via l’application de la néo-banque, vous pouvez assigner un sous-compte que la carte débitera. Cela veut dire qu’avant d’effectuer votre achat, vous pouvez vous rendre sur l’application, sélectionner le sous-compte à débiter pour que le débit se fasse sur celui-ci.

Il vous suffit ensuite de le faire à chaque dépense pour débiter le bon compte. Rassurez-vous, cela prend moins de 10 secondes.

Noter ses dépenses

Dès que vous allez effectuer une dépense, vous allez la noter. Pour ma part, j’utilise un budget planner. C’est un outil qui sert à créer son budget, mais aussi et surtout, à suivre ses dépenses.

Avec cet outil, vous allez pouvoir noter toutes vos dépenses au jour le jour. Pourquoi c’est important ? Car cela va vous permettre de voir où va votre argent, les dépenses que vous effectuez trop régulièrement, mais qui pourraient être limitées, voire supprimées. Cela va vous permettre également de comparer votre budget prévisionnel avec votre budget réel, l’une des étapes les plus importantes lorsque l’on veut tenir ses comptes.

Comparer son budget prévisionnel avec son budget réel

C’est l’une des étapes les plus importantes. Vous avez établi un budget en début de mois, vous allez ensuite comparer votre budget prévisionnel avec votre budget réel. Cela va vous permettre de voir si vous avez respecté votre budget, si vous avez trop dépensé, cela va vous permettre d’analyser vos dépenses et de réduire, voire de supprimer les dépenses non prévues ou celles trop récurrentes et/ou trop importantes.

Sur le budget planner que je vous ai proposé de télécharger, vous avez une case “dépenses prévues” et une case “dépenses réelles”, ce qui vous permet de visualiser en un seul coup d’œil vos axes d’amélioration.

Prenez le temps d’analyser chaque poste de dépense, surtout celui qui dépasse le budget prévu, puis vous allez réfléchir à réduire ces dépenses, voire à les supprimer.

Vous allez ensuite faire votre budget prévisionnel du mois suivant, qui sera plus adapté à votre budget réel du mois précédent. L’objectif est que, mois après mois, votre budget soit le plus précis possible en vous basant sur vos dépenses réelles. Recommencez mois après mois, ne lâchez rien et, d’ici quelques mois, non seulement vous ne serez plus dans le rouge, mais en plus, vous aurez pu mettre de l’argent de côté.