Vous avez un découvert et vous souhaitez le combler ? Eh bien, sachez que c’est une excellente chose. Contrairement aux idées reçues, beaucoup de ménages vivent sur leur découvert autorisé, pensant qu’un découvert est gratuit et qu’il peut être inclus dans leur budget. Cependant, gardez bien à l’esprit qu’un découvert n’est rien d’autre qu’un prêt octroyé par votre banque, une avance d’argent et que ce n’est pas gratuit ! Il est donc important de combler votre découvert si vous en avez un. Dans ce guide, nous allons voir comment combler un découvert de 500 euros.

Pourquoi combler son découvert ?

Pendant des années, j’ai pensé que mon découvert était gratuit, qu’il faisait partie de mon budget, mais que s’est-il passé quand mes revenus ont diminué au cours d’un mois compliqué ? Je me suis tout simplement retrouvé dans le rouge et j’ai dépassé mon découvert autorisé. C’est à ce moment-là que votre conseiller vous appelle pour régulariser la situation. C’est surtout à ce moment-là que l’on se rend compte qu’en fait, le découvert ne nous appartient pas, que c’est un prêt qu’il faut rembourser et bien sûr, le conseiller est là pour nous le rappeler… Quand on arrive à rembourser notre découvert, tout va bien, mais en cas de baisse de revenus ou en cas de dépenses non maîtrisées, ça peut très vite tourner à la catastrophe.

Pour faire simple, un découvert est une avance d’argent, un prêt de la banque, qui génère des frais (appelés agios) chaque trimestre. Cela signifie que votre découvert, même autorisé, vous coûte de l’argent. Ce faisant, il peut très bien vous empêcher d’obtenir un prêt immobilier, car c’est assez mal vu par les banquiers.

De plus, il peut aussi, en cas de dépassement de la somme autorisée, générer des frais de commission d’intervention. Ainsi, à chaque fois qu’un prélèvement passe sur votre compte et que vous êtes au-delà de votre découvert autorisé, vous allez payer 8 € par prélèvement et, bien que les frais de commission soient limités à 80 €/mois, cela peut vite plomber votre budget ! Sans compter les frais administratifs que représente le recommandé de la lettre d’information pour “compte débiteur non autorisé” envoyé par votre banque et qui vous est également facturé une dizaine d’euros environ par lettre.

On le voit donc : être à découvert peut vite être un cercle vicieux, où l’on va payer simplement pour être à découvert autorisé, ou pire encore, où on va payer de nombreux frais pour découvert non autorisé. Cela risque fort de creuser votre découvert encore plus profondément et vous faire tomber dans le cercle vicieux de la spirale négative financière.

Comment combler son découvert

Maintenant que l’on sait pourquoi il est important de combler son découvert, on va voir concrètement comment le combler, mais avant de rentrer dans le vif du sujet, il est important de combattre les fausses bonnes idées pour combler un découvert.

Les fausses bonnes idées pour combler un découvert

Ne pas utiliser un crédit pour combler un découvert

Sur internet, on voit de tout. Ainsi, lors de mes recherches pour rédiger cet article, j’ai lu certains sites qui conseillent de combler un découvert en faisant un crédit… que ne faut-il pas entendre ! Ces personnes – bien intentionnées – conseillent donc de combler un crédit par un autre crédit… Inutile de dire que l’on marche sur la tête !

Le découvert étant un crédit, dont les frais sont moins élevés qu’avec un crédit classique, on vous conseille donc de combler un crédit avec un autre avec des frais plus élevés !

Alors s’il vous plaît, si vous devez ne retenir qu’une seule chose de cet article, c’est de ne surtout pas faire ça ! Il y a d’autres moyens, heureusement bien plus efficaces, de combler un découvert.

Ne pas utiliser son épargne pour combler un découvert

Autre conseil lu en ligne : combler un découvert en utilisant son épargne…

Encore une fois, c’est une fausse bonne idée ! Votre épargne est là pour vous protéger en cas de coup dur, en cas de baisse de revenus ou encore en cas de dépense imprévue, pas pour rembourser votre découvert.

Que se passerait-il si vous remboursiez votre découvert et qu’ensuite, vous n’aviez plus d’épargne pour régler une dépense imprévue ? Vous allez vous mettre dans le rouge à nouveau. L’épargne de précaution n’est surtout pas à utiliser pour combler un découvert. Voici quelques astuces pour pouvoir combler votre découvert de 500 € en quelques mois.

Les bonnes idées pour combler un découvert

Vous pouvez vendre les objets, livres et vêtements que vous n’utilisez plus

Le marché de la seconde main est en pleine expansion et, avec les nombreuses crises, l’inflation et l’envie de protéger la planète, de nombreux Français s’y mettent. Désormais, on peut tout vendre : ses vêtements, ses livres, des objets que l’on n’utilise plus, des meubles, etc., vraiment tout. Un moyen simple de combler tout ou une partie de votre découvert est donc de faire le tri chez vous et de vendre tout ce que vous n’utilisez plus. Au-delà du fait que vous allez combler votre découvert, je recommande de faire cela tous les 6 mois, cela vous évitera d’accumuler trop de choses chez vous et en plus, vous allez récupérer un peu d’argent plutôt que de jeter.

Faites donc le tri et vendez tout ce que vous n’avez pas utilisé depuis 6 mois/1 an. L’argent récolté servira à combler une partie ou la totalité de votre découvert. Si cela ne suffit pas, il va falloir faire un travail plus profond sur vos finances.

Établir un budget

Afin de pouvoir combler votre découvert, vous allez devoir dépenser moins que vous ne gagnez. En gardant votre budget dans le vert, vous allez pouvoir combler votre découvert. Et pour cela, il faut faire ses comptes. Pour ce faire, je vous recommande la méthode budget budget base zéro. Dans la plupart des ménages, les personnes comblent leurs dépenses avec le salaire du mois suivant. Mais avec cette méthode, vous risquez fort de faire l’inverse ! Il faut donc budgétiser chacune de vos dépenses en fonction de vos revenus. C’est de cette façon que vous ne pourrez pas dépenser plus d’argent que vous n’en avez.

L’objectif est de répartir la totalité du montant de vos revenus sur vos dépenses pour que la balance entre vos revenus et vos dépenses soit égale à zéro.

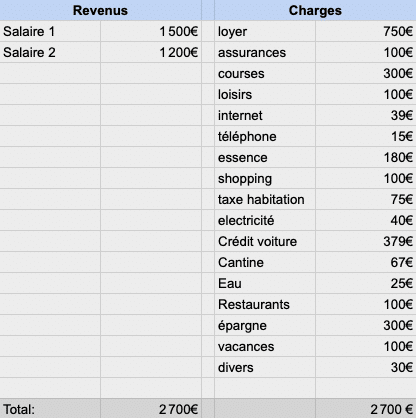

Voici un exemple de budget base zéro :

Si vous souhaitez calculer votre budget de cette façon, vous pouvez télécharger gratuitement un modèle de budget base zéro à remplir :

Dans votre budget, vous allez inclure une ligne dédiée à l’épargne et au remboursement de votre découvert (nous allons voir cette partie plus en détail dans la suite de ce guide).

Réduire ses dépenses

Si vous êtes à découvert, c’est le signe que vos dépenses sont plus élevées que vos revenus. Il est donc important de chercher à réduire vos dépenses. Vous pouvez, par exemple, faire jouer la concurrence, que ce soit pour

- vos cotisations d’assurances ;

- votre abonnement téléphone/internet et

- vos fournisseurs d’énergie.

Pour ce faire, vous pouvez utiliser une plateforme comme Ideel, qui va comparer et trouver les meilleurs prix à votre place.

Vous pouvez aussi envisager de changer d’environnement : un appartement plus petit ou une autre ville pour réduire votre loyer. Quand on sait que le budget logement est le poste de dépense numéro 1 des ménages, vous avez potentiellement la possibilité de faire de belles économies. Vous pouvez peut-être envisager aussi de vous rendre au travail à vélo ou par les transports en commun, solution bien plus économique que la voiture.

Suivre ses dépenses au jour le jour

Maintenant que vous avez établi un budget et que vous avez réduit vos dépenses, vous allez devoir suivre vos dépenses au jour le jour pour maîtriser votre budget. Comment ?

En utilisant un outil de suivi des dépenses. Vous pouvez utiliser, soit un budget planner, soit un Kakebo. Avec ces outils, vous allez noter chaque dépense chaque jour. De cette façon, vous saurez en temps réel où vous en êtes pour chaque poste de dépense et vous allez savoir où va votre argent, ce qui est idéal pour vous aider à maîtriser vos dépenses.

De plus, en notant vos dépenses, vous ne pourrez pas dépenser plus que prévu… et du coup, vous ne risquez pas de creuser votre découvert, et même mieux : si vous respectez votre budget et que vous suivez l’étape suivante, vous allez rembourser votre découvert chaque mois.

Rembourser chaque mois un montant fixe

Quand on veut rembourser une dette – et notamment un découvert –, on veut souvent aller vite, on veut rembourser en 1 à 2 mois. C’est louable, mais ce n’est pas la bonne façon de faire.

Pourquoi, me direz-vous ? Car votre budget n’est pas prêt à ça ! En effet, cela fait des mois, voire des années que vous vivez à découvert et le combler trop rapidement est le meilleur moyen de le creuser encore plus dans les mois à venir. Combler son découvert est un marathon, pas un sprint. Vous allez donc devoir rembourser petit à petit et sur plusieurs mois. Cela va dépendre de votre budget.

Pour combler un découvert de 500 euros, vous pouvez, par exemple, rembourser 50 € chaque mois pendant 10 mois. Cela va mettre, certes, plus de temps, et 10 mois peut vous sembler long, mais une chose est sûre, vous ne risquez pas de vous retrouver à nouveau à découvert les mois suivants.

Le montant de remboursement indiqué de 50 € va dépendre de vos revenus et de votre budget, mais dans tous les cas, je ne vous recommande pas de mettre plus de 100 € par mois. L’idée est de faire en sorte que la somme allouée au remboursement ne se sente pas dans votre budget et que vous n’ayez pas l’impression de faire des sacrifices.

Ne plus être à découvert à l’avenir

Super ! Vous venez de combler votre découvert. Maintenant, votre objectif est évidemment de ne plus être à découvert à l’avenir.

Payer vos dépenses variables avec une carte de débit immédiat

Pour ne plus être à découvert à l’avenir, je vous conseille de continuer à établir un budget chaque mois, de suivre et de noter vos dépenses au jour le jour, mais aussi et surtout de payer vos dépenses variables (courses, shopping, restaurant, loisirs, etc.) avec une carte à débit immédiat.

Pourquoi les dépenses variables ? Car ce sont celles qui peuvent littéralement plomber votre budget et vous remettre dans le rouge.

Pourquoi une carte de débit immédiat ? Car, contrairement à une carte de crédit, où les paiements mettent plusieurs jours à passer sur votre compte, avec une carte de débit immédiat, vous savez en temps réel où vous en êtes sur vos comptes. Cela vous évite de faire des paiements en pensant que vous avez de l’avance sur votre budget alors que non.

Concrètement, comment mettre cela en place ? Vous allez utiliser une banque en ligne qui permet de créer des sous-comptes sur le principe des enveloppes budgétaires virtuelles. Pour cela, je vous recommande l’application Lydia.

Voici les différentes étapes :

- Étape 1 : télécharger l’application Lydia (10€ offerts avec le code JOHANNLYDIA)

- Étape 2 : mettre en place plusieurs virements automatiques, un pour chaque poste de dépense variable

- Étape 3 : créer des sous-comptes (courses, loisirs, shopping, etc.)

- Étape 4 : payer avec votre carte de débit. Avant de payer, vous allez débiter le compte correspondant à la dépense que vous allez effectuer. Vous allez faire du shopping ? Vous allez alors débiter le compte “shopping”.

De cette façon, vous êtes sûr de maîtriser vos dépenses et de ne pas creuser à nouveau votre découvert.

C’est à vous de jouer !