Lorsque l’on veut gérer son budget, il faut en établir un, c’est la première chose à faire. Puis, on réduit ses dépenses fixes, c’est la deuxième chose à faire. Mais bon nombre des personnes qui souhaitent mieux gérer leur budget oublient probablement l’étape la plus importante, à savoir le suivi des dépenses personnelles.

En oubliant cette étape, vous aurez beau établir le meilleur budget, si vous ne savez pas où va votre argent au jour le jour, il y a fort à parier qu’au bout de quelques mois, peu importe la bonne volonté que vous avez, vous serez à nouveau dans le rouge.

Maintenant que l’on connaît l’importance du suivi des dépenses personnelles, se pose la question de savoir quel outil utiliser. Il existe de nombreuses façons de suivre ses dépenses :

- fichier Excel ;

- application de budget ;

- budget planner ;

- Kakebo, etc.

Dans ce guide, nous allons voir l’ensemble des outils pour suivre ses dépenses personnelles, en présentant les avantages et les inconvénients de chaque outil.

Vous êtes prêt ? C’est parti !

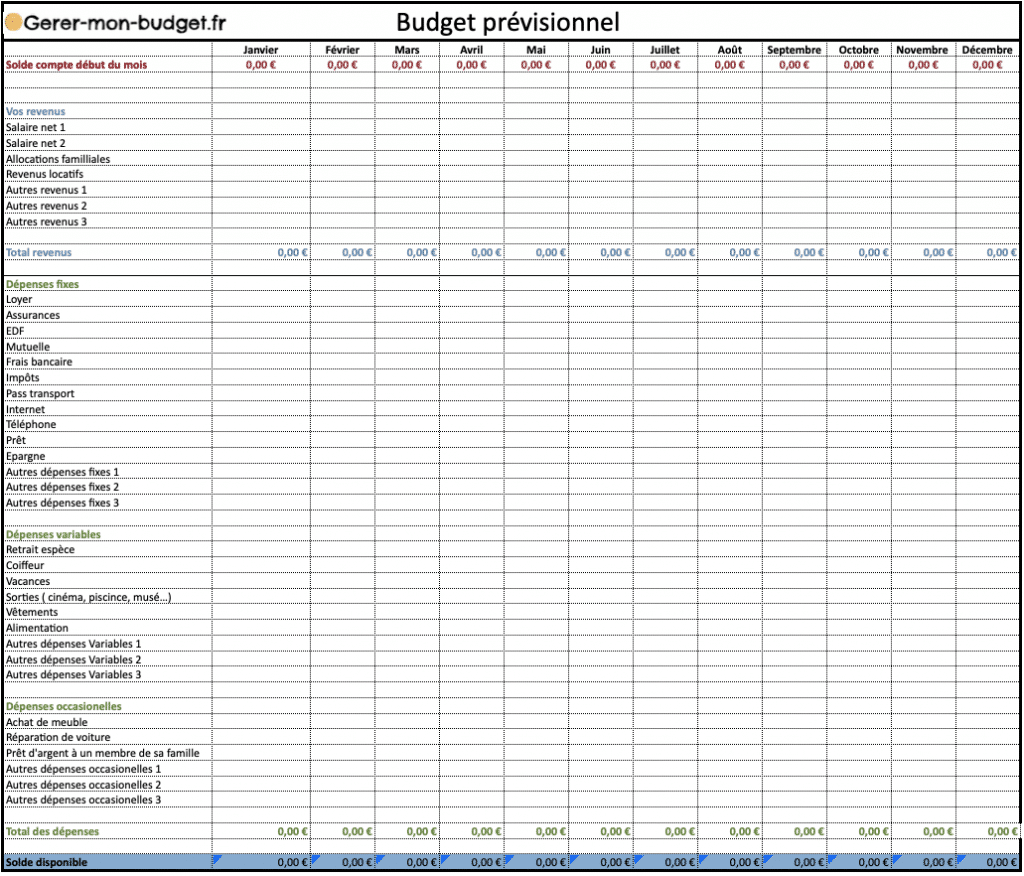

Tableau Excel budget

Personnellement, c’est l’outil que j’utilise le plus et depuis longtemps. Le principe est simple : sur un fichier Excel budget, vous pouvez noter vos dépenses sur plusieurs mois, vous pouvez créer un budget prévisionnel et le comparer avec votre budget réel. C’est un outil idéal pour faire des graphiques, mettre des codes couleur, par exemple rouge quand votre solde est négatif, ou vert quand il est positif.

Pour celles et ceux qui sont doués sur Excel, c’est l’outil idéal et, selon moi, le plus puissant. Après, si cela demande une certaine maîtrise de l’outil, niveau spontanéité, ce n’est pas l’idéal, car vous ne pourrez pas noter vos dépenses en temps réel. Vous devrez attendre d’être sur votre ordinateur pour noter vos dépenses, ce qui peut avoir pour conséquence d’oublier de noter certaines dépenses.

Kakebo

Le Kakebo ( ou Kakeibo) est un outil de suivi des dépenses japonais. Kakebo veut dire “registre du ménage”. Cette méthode existe depuis plus de 100 ans et le Kakebo se présente sous la forme d’un agenda de suivi des dépenses.

L’idée de base du Kakebo est la suivante : chaque mois, vous allez noter vos revenus et vos dépenses prévues pour le mois (en somme, vous allez établir un budget prévisionnel familial) et vous allez décider d’un objectif d’épargne. Vous allez ensuite noter au jour le jour vos dépenses et, à la fin du mois, vous allez comparer votre budget prévisionnel avec votre budget réel.

Vous pourrez alors voir où va votre argent et pouvoir réduire certaines dépenses. Dans le Kakebo, vous avez souvent une zone “notes”, qui vous permet de débriefer avec vous-même sur votre budget et de vous donner des indications pour mieux gérer votre budget et épargner davantage.

Dans un Kakebo, les dépenses sont triées en 4 catégories :

- dépenses générales : toutes les dépenses vitales de la famille, comme les courses, le loyer, les assurances, etc.

- dépenses plaisirs : sortie, voyage, shopping, etc.

- dépenses culturelles et de loisirs : livres, musées, spectacles, cinéma, etc.

- dépenses extras : toutes les dépenses non prévues, comme une réparation de voiture.

Si vous aimez l’idée de suivre vos dépenses personnelles avec un papier et un stylo, cette méthode est faite pour vous ! Vous pourrez emmener votre Kakebo partout, dans un sac à dos, dans un sac à main, etc. De cette façon, vous ne louperez aucune dépense et vous pourrez analyser votre budget en profondeur.

Budget planner

Le budget planner ressemble au Kakebo. Il propose de suivre ses dépenses au jour le jour au format papier. La grosse différence est que le budget planner que j’ai créé permet 2 autres choses différentes :

- suivre ses dépenses quand on met en place la règle budget 50/30/20 ;

- mettre en place le système des enveloppes budgétaires.

Avec le budget planner, vous allez pouvoir définir votre budget avec la règle 50/30/20, à savoir que :

- vos dépenses fixes ne doivent pas dépasser 50 % de vos revenus ;

- vos dépenses variables ne doivent pas dépasser 30 % de vos revenus et que

- vous devez épargner au moins 20 % de vos revenus.

Si vous mettez en place cette règle budgétaire, alors c’est l’outil idéal.

De plus, avec le budget planner, vous allez pouvoir mettre en place le système des enveloppes budgétaires. Vous allez pouvoir définir chaque type de dépenses, le montant de chacun d’entre eux et suivre où vous en êtes, au jour le jour, dans chacune des enveloppes.

Le budget planner est un peu plus complexe d’utilisation, car cela demande de maîtriser plusieurs notions budgétaires : 50/30/20, les enveloppes budget, etc. Mais cela permet un niveau de précision très important pour suivre ses dépenses, pour définir des budget et pour faire un bilan chaque mois afin d’adapter son budget pour le mois suivant.

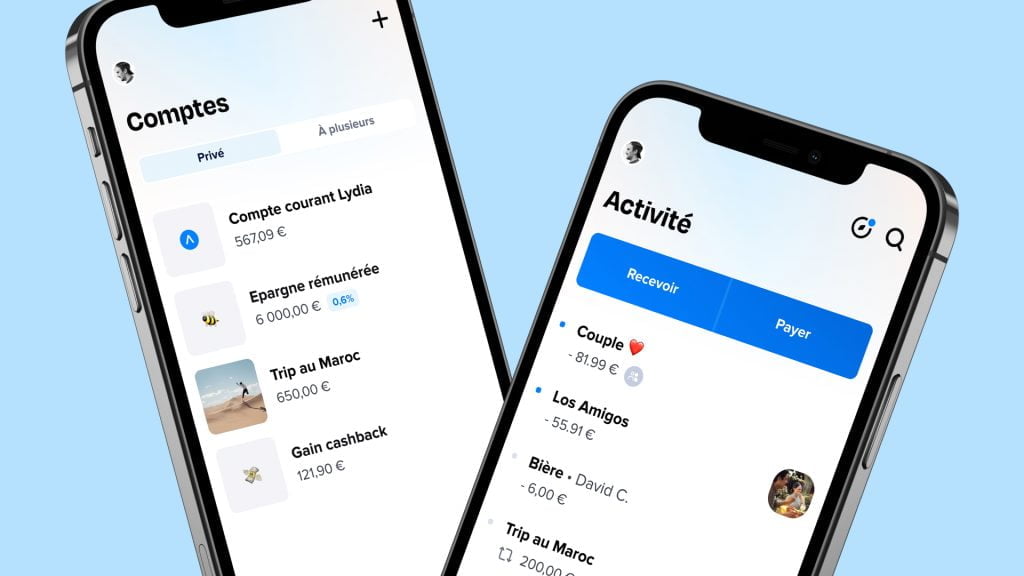

Application gestion de budget

Ça, c’est l’outil de suivi des dépenses personnelles pour les plus geeks d’entre vous. C’est la solution que j’ai préféré pendant longtemps, car étant féru des nouvelles technologies, je trouvais cela intéressant de suivre ses dépenses via des applications de gestion de budget. Cependant, bien que je trouve que cet outil a des avantages, il a aussi des inconvénients que l’on va détailler ici.

L’avantage des applications de gestion de budget, c’est que l’on peut centraliser tous les comptes de la famille en un seul endroit : compte joint, compte épargne, compte épargne des enfants, etc. En un seul coup d’œil, on peut voir le soldes des différents comptes que l’on possède. Autre avantage avec une application, on peut définir des alertes de soldes et lorsqu’un prélèvement d’un certain montant passe sur les comptes, on peut en être averti.

De plus, c’est entièrement configurable. Par exemple, vous pouvez mettre des alertes et paramétrer l’application de façon à ce qu’elle envoie une notification push et/ou par e-mail lorsque le compte est à 100 €, à zéro ou à -100 €. Cela vous évitera de creuser votre découvert.

Vous pouvez aussi paramétrer des alertes lorsqu’un prélèvement ou un paiement de plus de 500 € passe sur l’un de vos comptes. Cela peut vous avertir en cas de dépenses imprévues, ou, par exemple, dans le cas où votre carte a été piratée.

Voilà pour les avantages, mais je trouve qu’au niveau du suivi de budget, ce n’est pas l’outil idéal. Certes, vous pouvez catégoriser vos dépenses, vous avez des graphiques qui vous montrent le montant de dépenses par poste de dépenses, mais c’est à peu près tout. La partie “budget prévisionnel” n’est souvent pas très poussée. Vous ne pouvez pas mettre en place des règles budget 50/30/20, par exemple ou encore, la règle budget base zéro.

Les applications budgétaires sont idéales quand il s’agit simplement de centraliser ses comptes, d’avoir un visuel rapide sur l’ensemble de ses comptes et pour mettre en place des notifications de soldes et de prélèvements, mais pour le suivi des dépenses, ce n’est clairement pas l’outil à utiliser.

Au niveau des meilleures applications, je vous recommande Bankin’, Linxo ou encore Pilote Budget.

À lire aussi : Comment réduire ses dépenses avec la méthode bisou