Gérer son salaire n’est pas chose aisée. En effet, beaucoup de gens vivent d’un salaire à l’autre, comblant leurs dépenses du mois en cours avec le salaire du mois suivant, ce qui fait que beaucoup d’entre eux se retrouvent dans le rouge chaque mois. Souvent, ils n’établissent pas de budget et dépensent sans savoir combien ils peuvent se permettre chaque mois. Souvent aussi, ils comblent leur découvert actuel avec le salaire du mois suivant.

Heureusement, il est possible de mettre en place une meilleure organisation, une organisation qui permet de mieux gérer son salaire, que vous ayez un petit salaire ou non d’ailleurs. C’est ce que nous allons voir dans ce guide.

Découvrez comment gérer son salaire en 4 étapes.

Étape 1 : établir un budget mensuel prévisionnel

C’est l’une des étapes les plus importantes quand on souhaite gérer son budget : il faut établir un budget prévisionnel. Vous devez pouvoir prévoir et définir toutes vos dépenses en fonction de votre salaire et non l’inverse, à savoir, combler vos dépenses avec le salaire du mois suivant.

En outre, le fait de prévoir ses dépenses permet de mieux gérer son budget. Vous allez donc établir un budget mensuel prévisionnel. Pour ce faire, je vous conseille d’utiliser la méthode de gestion de budget : budget base zéro. Cette méthode est adaptée à tout type de salaire, même aux plus petits.

Voici comment mettre en place la méthode budget base zéro.

Budget base zéro

Cette méthode consiste à budgétiser toutes vos dépenses en fonction de votre salaire. Vous allez allouer chaque euro de votre salaire aux différentes dépenses que vous avez à supporter (dépenses fixes, dépenses variables, épargne, etc.). L’objectif, c’est qu’à la fin, chaque euro soit alloué à vos dépenses et que la différence entre votre salaire et vos dépenses soit égale à 0. Pour cela, vous allez inclure toutes les dépenses de votre ménage, comme :

- le remboursement de vos dettes ;

- les courses ;

- les loisirs ;

- l’épargne pour les vacances, etc.

Cette méthode est extrêmement précise, mais assez chronophage à mettre en place, il est vrai. Cependant, elle est extrêmement puissante. Elle est adaptée à tous les salaires, que vous soyez seul ou en couple, ou même en famille recomposée. Avec cette méthode, vous ne dépensez que l’argent que vous avez et surtout, vous basez vos dépenses en fonction de vos revenus et non l’inverse et ça, ça change tout en matière de gestion budgétaire.

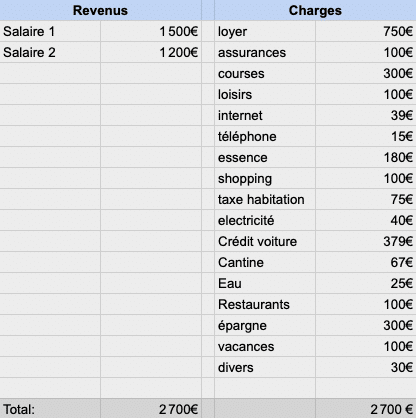

Voici un exemple de budget base zéro qui sera bien plus parlant :

Comme vous pouvez le constater, d’un côté, vos revenus sont de 2 700 € et de l’autre côté, les charges sont de 2 700 €. Cela veut dire qu’avec cette méthode, vous serez à l’équilibre, fini d’être dans le rouge à la fin du mois, car vous dépensez uniquement l’argent de votre salaire et pas plus !

Constituer votre épargne de précaution

Chaque mois, il est impératif d’épargner au minimum 10 % de votre salaire, “payez-vous en premier” en mettant en place un virement automatique sur un livret d’épargne (livret A, LDD…), dès que vous recevez votre salaire sur votre compte. L’épargne de précaution, va vous protéger en cas d’imprévus de la vie (baisse de salaire, chômage, etc.) ou simplement en cas de dépenses imprévues (réparation de voiture, frais d’hôpital, etc.). Votre épargne doit être considérée comme une charge et doit être incluse dans votre budget.

En premier lieu, vous allez épargner pour constituer une épargne de précaution représentant entre 3 à 6 mois de charge et, une fois que vous aurez atteint ce montant, vous allez placer votre argent pour des projets à plus long terme (retraite, apport pour un logement, complément de revenu, etc.) sur des placements avec des intérêts plus intéressants (SCPI, PER, PEA, etc.).

Étape 2 : organiser sa gestion bancaire

Ici, je vais partager avec vous mon organisation bancaire, adaptée au budget couple et notamment aux familles recomposées, mais cela peut très bien fonctionner pour une personne seule.

Pour mettre en place cette organisation, vous devez avoir 3 comptes :

- Compte 1 : un compte personnel avec une carte de crédit dans une banque classique.

- Compte 2 : un compte gratuit dans une néo-banque avec une carte de débit pour les dépenses variables (pour ma part, j’utilise N26).

- Compte 3 : un compte de prélèvement sans carte que vous pouvez ouvrir dans la même banque que le compte 1, qui fera office de compte joint si vous êtes en couple, mais qui est aussi intéressant pour une personne seule (on le verra dans la suite de ce guide).

Le premier compte va servir pour recevoir votre salaire uniquement. Disons que vous recevez votre salaire le 5. Vous allez mettre en place des virements automatiques de toutes vos dépenses fixes le 8 du mois vers le compte 3.

exemple de mes prélèvements permanents mis en place.

Pourquoi faire cela, me direz-vous ? Eh bien, pour y voir plus clair dans votre budget ! Certains prélèvements passent le 5, d’autres le 10, d’autres le 15. En voyant notre compte en banque approvisionné, on peut être tenté de faire des dépenses, pensant qu’on a la possibilité financière de le faire. On a davantage de tentations quand on voit beaucoup d’argent sur son compte, alors que dans les faits, cet argent est destiné à nos prélèvements. En centralisant tous vos prélèvements à la même date, vous retirez de votre compte principal les sommes destinées à vos dépenses, que vous mettez sur un autre compte sans carte bancaire, pour ne pas être tenté de dépenser l’argent.

Bien sûr, vous devez mettre l’ensemble de vos prélèvements sur le compte dédié. Pour cela, il suffit de donner votre RIB aux différents organismes et le tour est joué.

Vous allez également mettre en place un virement automatique depuis le compte 1 vers le compte 2, destiné à recevoir toutes les charges variables (loisirs, courses, sorties, shopping, etc.). Pourquoi mettre les dépenses variables dans une néo-banque, me direz-vous ? Car sur ce type de compte, vous n’avez pas d’autorisation de découvert, vous n’avez qu’une carte de débit, ce qui fait que quand vous payez, vous êtes immédiatement débité de la somme sur votre compte, contrairement à une carte de crédit où il faut attendre plusieurs jours.

Vous savez donc où vous en êtes en temps réel, en voyant votre solde de compte toujours à jour. Ainsi, vous ne pouvez pas dépenser plus que ce que vous avez et surtout, vous pouvez limiter, voire stopper vos dépenses quand le solde se rapproche de 0.

En gérant votre salaire de cette façon, avec la méthode des 3 comptes, il est plus facile de gérer son salaire et de ne pas dépenser plus que vos revenus.

Étape 3 : suivre ses dépenses au jour le jour

Vous avez défini un budget mensuel prévisionnel et vous avez réorganisé votre gestion bancaire, mais ce n’est pas tout. Maintenant, vous allez devoir suivre vos dépenses au jour le jour. Vous devez savoir où va votre argent, dans quoi vous le dépensez, sinon il est très difficile de gérer son salaire. Grâce à un suivi rigoureux de vos dépenses et en ayant une discipline, vous allez mieux gérer votre salaire. Pour suivre ces dépenses, vous pouvez utiliser un budget planner, dans lequel vous allez noter quotidiennement toutes vos dépenses. Ce budget planner va être intéressant et va grandement vous aider, notamment pour l’étape suivante.

Étape 4 : comparer son budget réel avec son budget prévisionnel

À présent, c’est le temps du bilan. Vous allez comparer votre budget prévisionnel avec votre budget réel. Avez-vous respecté votre budget prévisionnel ? avez-vous dépensé plus que prévu et si oui, dans quoi ?

Cette analyse est très importante, car elle va vous permettre de voir pourquoi vous êtes arrivé dans le rouge à la fin du mois si c’est le cas et si oui, pourquoi.

Par exemple, si vous vous rendez compte que vous faites beaucoup de sorties shopping ou de sorties au restaurant et qu’à la fin du mois, vous êtes dans le rouge, c’est peut-être une indication qu’il faut commencer à réduire vos dépenses, du moins sur ces postes précis.

Autre exemple : vous avez bien tenu votre budget, vous l’avez bien respecté mais vous êtes tout de même dans le rouge, car vous avez eu une dépense imprévue à assumer. C’est sans aucun doute le signe qu’il faut vous constituer une épargne de précaution, afin qu’à l’avenir, vous puissiez faire face aux dépenses imprévues avec votre épargne plutôt qu’avec votre découvert, par exemple.

Faire une analyse mensuelle de ses dépenses permet de se rendre compte des postes de dépenses les plus importants et donc, d’essayer de réduire ses dépenses. Cela permet aussi de voir toutes les dépenses inutiles (par exemple, un abonnement à la salle de sport alors qu’on n’y va plus). Cela permet également de voir si vos charges ont augmenté avec le temps, ce qui est souvent le cas, par exemple, pour les opérateurs internet.

Voici un tableau à télécharger au format excel pour organiser le suivi du budget base zéro :

Bonjour,

Existe t’il des application ou logiciel pour suivre son budget en temps réel ?