Pour une bonne gestion de votre argent, il est important de savoir où il va. Connaissez-vous vos dépenses sur le bout des doigts ? Combien dépensez-vous chaque mois ? Avez-vous établi un budget mensuel ? Suivez-vous vos dépenses pour vérifier si vous respectez bien votre budget ? Si vous avez répondu oui à l’une de ces questions, alors cet article est fait pour vous ! Dans cet article, nous allons voir les différents outils pour gérer son budget mensuel, mais aussi et surtout les différentes étapes pour l’établir.

Il existe plusieurs outils pour faire un budget mensuel. En voici 3, avec les avantages et inconvénients de chacun.

Budget mensuel via un tableau Excel

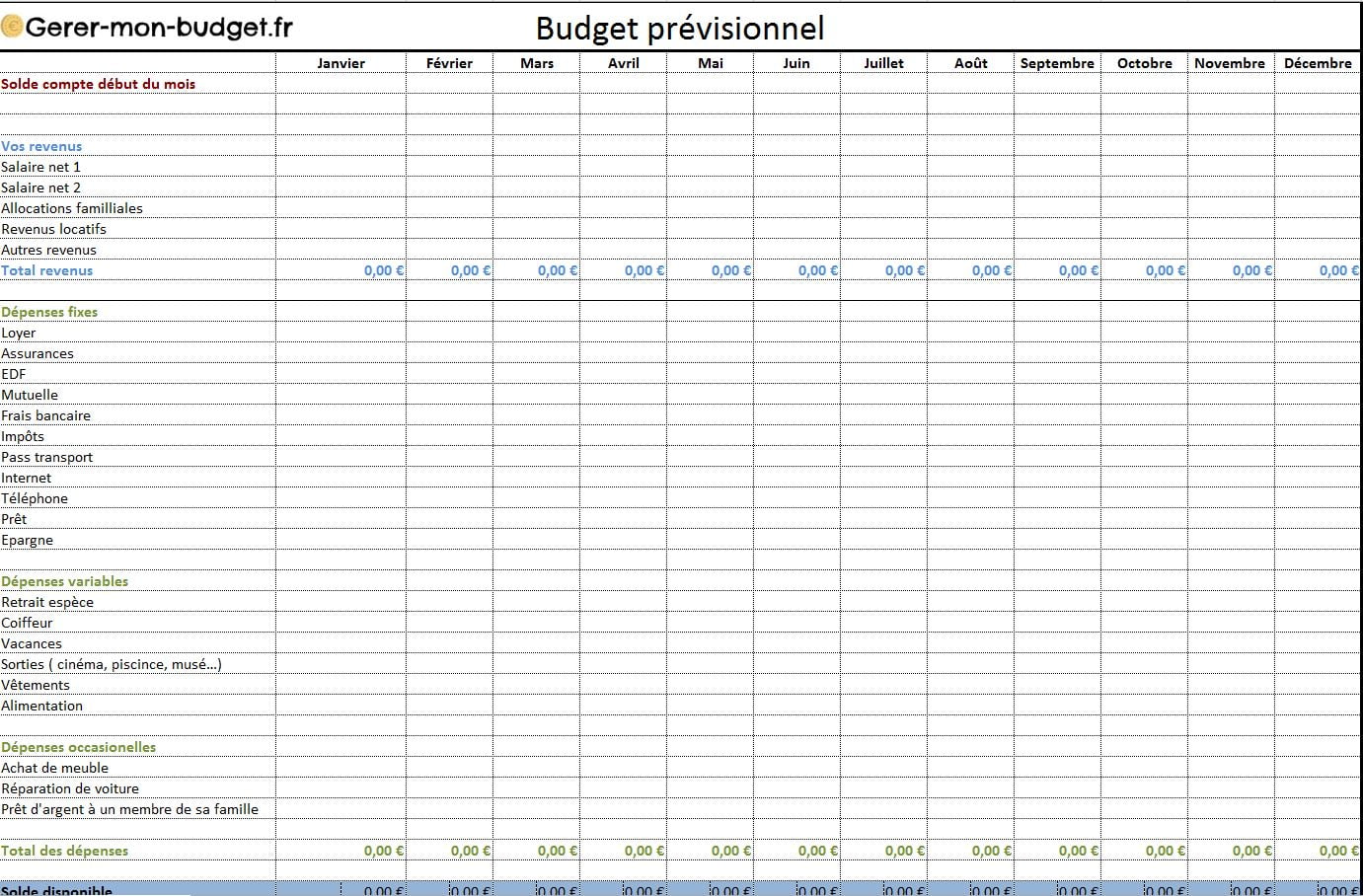

C’est la solution que je préfère, un tableau Excel budget qui permet rapidement et efficacement de faire un budget mensuel. C’est très pratique, encore faut-il maîtriser un minimum l’outil. L’avantage de ce type d’outil, c’est que c’est flexible : vous pouvez ajouter des cases avec de nouvelles dépenses, de nouveaux revenus, etc. Vous avez bien sûr la possibilité de calculer automatiquement votre solde. Inconvénient : vous allez devoir vous-même lister vos dépenses et vos revenus sur le tableau, ce qui peut prendre un peu de temps chaque mois. Mais au niveau flexibilité, c’est l’outil que je préfère pour établir mon budget mensuel.

Vous êtes d’ailleurs chanceux car j’ai créé un tableau Excel budget que vous pouvez télécharger en cliquant ci-dessous :

Télécharger mon tableau Excel budget

Budget mensuel via une application smartphone

Pour les personnes connectées, c’est une bonne alternative au tableau fichier Excel. L’avantage des applications de gestion de budget, c’est qu’elles sont directement synchronisées avec vos comptes en banque. Le budget est établi de manière semi-automatique. Les dépenses vont directement se placer dans les différents postes de dépenses et en un clin d’œil, vous voyez où va votre argent. Malgré tout, je vois 2 inconvénients aux applications de gestion de budget : il faut entrer les informations de connexion de son compte (quid de la sécurité?) et niveau flexibilité, si on souhaite par exemple créer des postes de dépenses, c’est souvent payant. En effet, ce type d’application fonctionne avec un système d’abonnement – qui n’est pas très cher la plupart du temps, il est vrai.

J’utilise plus ce type d’application pour la fonction de notification des soldes des différents comptes et des prélèvements. Je suis averti quotidiennement d’où en est le solde pour chacun de mes comptes, et je suis averti également lorsqu’un prélèvement d’un certain montant (que je peux définir) passe sur mon compte.

Les applications sont idéales pour une gestion au quotidien, pour savoir où vous en êtes en temps réel. Mais ce n’est pas idéal pour établir un budget mensuel.

Pour avoir testé plusieurs applications de gestion de budget, voici les 2 que je recommande : Bankin et Linxo.

Budget mensuel via une feuille de papier

Je vois encore beaucoup trop de personnes faire un budget mensuel sur une feuille de papier… Je ne recommande évidemment pas ça.

Pourquoi, me direz-vous ?

Tout simplement parce que vous risquez de perdre la feuille… Et vous aurez tendance, aussi, à faire des ratures. La feuille peut vite devenir illisible ! Je ne recommande donc vraiment pas d’établir son budget mensuel sur une feuille de papier. Optez plutôt pour l’application ou le tableau Excel. Si vous souhaitez tout de même opter pour le papier, préférez un kakebo à la bonne vieille feuille de papier. Le kakebo est un livre de compte d’origine japonaise qui est très populaire là-bas.

Vous pouvez également télécharger ma feuille budget vierge gratuite pour noter vos dépenses sur du papier, ça sera bien plus efficace qu’une feuille classique.

Après avoir vu les différents outils à utiliser pour établir un budget mensuel, on va entrer dans le vif du sujet, à savoir comment établir un budget.

Etape 1: Lister vos dépenses et vos revenus

La première étape consiste à lister ses revenus… et surtout ses dépenses ! Vous allez directement reporter ces dépenses et ces revenus sur votre fichier Excel budget.

Vos revenus sont les suivants :

- salaire,

- revenus locatifs,

- dividendes,

- allocations,

- pensions alimentaires.

Et vos dépenses sont les suivantes, à savoir qu’il en existe 3 types.

Dépenses fixes

Les dépenses fixes sont toutes les dépenses que vous êtes obligé de payer chaque mois. Elles sont généralement directement prélevées sur votre compte :

- loyer,

- crédit immobilier,

- crédit consommation,

- assurance,

- impôts,

- mutuelle,

- opérateurs (eau, électricité, Internet, téléphone…),

- garde des enfants.

Dépenses variables

Ce sont souvent ces dépenses qui mettent à mal votre budget car elles ne représentent pas un montant fixe. C’est ce type de dépenses que vous devez surveiller comme le lait sur le feu.

Ce sont :

- les courses,

- le shopping,

- les vacances,

- les loisirs (cinéma, restaurant, culture…),

- l’essence.

Dépenses exceptionnelles

Les dépenses exceptionnelles sont toutes les dépenses imprévues.

Ce sont :

- réparer sa voiture,

- changer un frigo qui a lâché…

Etape 2: Catégoriser vos dépenses et vos revenus

À cette étape, vous allez catégoriser vos dépenses : mettre vos dépenses exceptionnelles dans la catégorie dédiée aux dépenses exceptionnelles, vos dépenses variables dans les dépenses variables et les fixes dans les fixes.

Lorsque vous allez lister chaque dépense et chaque revenu, le tableau Excel va calculer pour vous le montant total de vos dépenses par type de dépenses et le montant total de vos revenus.

Vous allez voir de plus prêt où va votre argent. Vous verrez que c’est très instructif !

Etape 3: Calculer son budget mensuel prévisionnel

Maintenant que vous avez toutes vos dépenses, et surtout tous vos revenus, vous allez pouvoir établir un budget mensuel prévisionnel.

Pour cela, on va utiliser la règle 50/30/20.

Concrètement, cette règle consiste à budgétiser ses dépenses en fonction de ses revenus. La règle nous dit qu’il faut dépenser maximum 50% de ses revenus dans les dépenses fixes, 30% dans les dépenses variables et épargner 20% de son salaire.

Prenons un exemple : vous avez 3000€ de revenus dans votre famille, alors vous devez dépenser au maximum 1500€ pour les dépenses fixes, 900€ pour les dépenses variables et épargner 600€ par mois.

Voici une manière rapide de calculer un pourcentage :

3000€ x 0,5 = 1500

3000€ x 0,3 = 900

3000€ x 0,2 = 600

Cette règle n’est pas écrite dans le marbre, il s’agit seulement d’un outil facile et rapide pour calculer un budget. Vous pouvez par exemple budgétiser de cette façon 50% de dépenses fixes, 40% de dépenses variables et 10% d’épargne ; ou 40% de dépenses fixes, 50% de dépenses variables et 10% d’épargne.

La seule chose qui ne doit jamais varier, c’est d’épargner au minimum 10% de ses revenus. L’idéal serait même, comme préconisé au début, de 20%.

Mais là, vous allez me dire quid des dépenses exceptionnelles ? Comment les payer, alors ? Votre épargne de précaution est justement là pour ça ! Les dépenses exceptionnelles ne doivent “jamais” être payées avec les revenus de votre compte, mais uniquement avec votre épargne de précaution. On considère que l’épargne de précaution doit être au minimum de 6 mois de charges, et l’idéal serait même de 1 an. En cas de coup dur ou d’imprévu, vous utilisez votre épargne de précaution pour payer cette dépense exceptionnelle, tout en renflouant par la suite l’épargne de précaution.

Etape 4: Calculer son budget mensuel réel

Calculer un budget prévisionnel est une chose… et calculer un budget mensuel réel en est une autre ! Pour information, le tableau que j’ai fourni en début d’article va calculer pour vous votre budget.

Vous allez voir que le calcul de budget est très simple :

Revenus – (dépenses fixes + dépenses variables)

Vous voyez, c’est très simple ! Si vous êtes dans le négatif, c’est que vous dépensez trop. Si vous êtes à l’équilibre, c’est bien… Et si vous êtes à +100€ (épargne comprise) à la fin du mois, c’est très bien !

Vous êtes à 0 ou pire, dans le négatif ?

Il serait alors temps de faire en sorte de réduire vos dépenses, notamment les dépenses fixes.

Comment ?

Vous allez par exemple faire renégocier votre prêt immobilier auprès de votre banque, que ce soit le taux ou l’assurance, ou vous allez vous le faire racheter par une autre banque (ce qui est bien souvent plus avantageux).

Vous allez pouvoir faire jouer la concurrence pour vos contrats : téléphone, Internet, électricité, assurances…

On ne le fait jamais, souvent par manque de temps ou par fainéantise, mais il y a moyen de faire de belles économies. Les opérateurs font souvent la cour aux nouveaux clients et proposent donc des prix très agressifs. En changeant régulièrement, on peut faire de belles économies.

Si vous ne souhaitez pas gérer ça seul, vous pouvez passer par un site comme ideel qui va s’occuper de tout cela pour vous. Ce type de site va comparer les meilleures offres, résilier et ouvrir les nouveaux contrats pour vous, tout cela gratuitement.

Rien qu’avec ce type de contrats, vous pouvez facilement économiser une centaine d’euros.

Et pour les dépenses variables, comment faire ?

Une fois les charges fixes réduites, il faut regarder au niveau des dépenses variables, qui sont la plupart du temps les fautives d’une mauvaise gestion des finances personnelles. Voici donc quelques conseils pour réduire ce type de dépenses. Les vacances, par exemple, peuvent être incluses comme une dépense fixe, après avoir réduit celles-ci. C’est ce que moi-même je fais : je mets chaque mois un montant fixe alloué aux vacances. Vous pouvez placer cet argent dans un livret A ou un LDD.

Ainsi, quand je cherche mes prochaines vacances, je le fais en fonction du budget que j’ai mis de côté. En faisant cela, il est plus difficile de payer plus que prévu !

Pour les courses, j’ai budgétisé chaque mois un montant fixe, que je vire sur un compte dédié aux courses. Pour ce faire, j’ai ouvert un compte N26 (qui est totalement gratuit) et je paye mes courses avec ce compte. L’avantage, c’est qu’avec ce type de compte, je reçois en temps réel mon solde, je sais où j’en suis au jour le jour et je peux donc faire plus attention. Alors qu’avec un compte classique, il peut se passer plusieurs jours avant de voir apparaître vos dépenses… Ce décalage est souvent très mauvais dans un souci de gestion de budget !

Pour les loisirs, c’est similaire aux courses. J’ai un autre compte N26 (lui aussi gratuit) et je paye mes loisirs (restaurant, shopping, etc.) uniquement avec cette carte. Là encore, grâce à la carte à débit immédiat, je sais où j’en suis au jour le jour. C’est donc plus facile de ne pas dépasser son budget dédié aux loisirs !

Et pour les dépenses exceptionnelles ?

Comme mentionné juste avant, ce type de dépenses doit être payé uniquement avec votre épargne de précaution et jamais avec l’argent qui est sur votre compte courant.

Si vous le souhaitez, vous pouvez calculer votre budget mensuel avec notre calculatrice budget en ligne.

Etape 5: Suivre son budget mensuel

Maintenant que vous avez calculé vos budgets mensuels prévisionnel et réel, nous allons voir comment suivre son budget mensuel. Eh bien, c’est très simple ! Avec le fichier Excel budget que je vous ai donné au début de l’article, vous allez pouvoir ajouter une deuxième case pour chaque chaque mois. Il suffit d’ajouter une colonne et de copier/coller la colonne actuelle. Cependant, vous allez appeler la colonne de gauche budget mensuel prévisionnel et la colonne de droite budget mensuel réel.

Vous pouvez d’ores et déjà remplir, pour les 12 mois, la partie budget mensuel prévisionnel. Puis, chaque mois, vous remplirez à échéance votre budget réel. Vous souhaitez ajouter vos dépenses du mois de janvier ? Faites-le le 1er février pour être sûr de bien lister toutes les dépenses.

Grâce à ce type de tableau, vous allez pouvoir comparer si entre les prévisions et les dépenses effectives, votre budget est bien suivi. En faisant ça, vous allez voir également quels types de dépenses mettent à mal votre budget prévisionnel et pourrez agir dessus.

C’est à vous de jouer maintenant !

Cet article vous a aidé à mieux définir votre budget mensuel ? Avez-vous déjà mis en place des techniques proposées dans l’article ? Comment gérer votre budget mensuel ? Vous avez des questions sur la gestion de budget mensuel ? Réagissez dans les commentaires.

Bonjour,

Je vous remercie énormément pour tout votre travail Mr Johann!

Votre site est une vraie mine d’or pour une éducation financière simple et accessible à tous.