Vous souhaitez investir dans l’immobilier en achetant une maison ? C’est une très bonne chose, car d’une part, l’investissement dans la pierre est un très bon investissement et d’autre part, c’est l’investissement préféré des Français.

Si, quelques mois ou années en arrière, acheter une maison à 100 % (c’est-à-dire que la banque vous finance la totalité du bien), voire même 110 % (le bien plus les frais de notaire) était chose courante, de nos jours, il apparaît de plus en plus difficile d’obtenir ce genre de financement.

En effet, le coronavirus ainsi que les recommandations du HCSF (Haut conseil de stabilité financière) sont passés par là et désormais, les banques ont considérablement relevé les conditions d’octroi des prêts immobiliers. Il est donc plus que recommandé d’avoir un apport personnel pour pouvoir acheter une maison.

Dans ce guide, nous allons voir combien économiser par mois pour acheter une maison.

Les conditions d’octroi d’un prêt immobilier

Avant de se lancer, vous devez connaître les conditions d’octroi d’un prêt immobilier, afin de mettre le plus de chances de votre côté pour obtenir un financement.

Apport

Pour comprendre et déterminer le montant mensuel à économiser pour acheter une maison, il est important de connaître les nouvelles conditions d’octroi des prêts immobiliers. Désormais, pour pouvoir être financé, un ménage doit apporter au minimum 10 % du montant du bien, ainsi que la somme correspondante aux frais de notaire, c’est-à-dire les deux tiers de la somme dans le neuf et sept-huitième pour de l’ancien.

Prenons un exemple concret pour que vous puissiez comprendre en euros ce que cela peut représenter :

Vous souhaitez acheter une maison dans l’ancien à 220 000 €.

Votre apport doit être de :

| 22 000 € + les frais de notaire : 16 500 €, soit un apport total de 38 500 € |

Plus vous allez amener d’apport, plus vous obtiendrez facilement un crédit.

L’inverse ne veut pas dire non plus que vous n’allez pas obtenir de financement, mais celui-ci sera plus compliqué à obtenir. Alors pour mettre le plus de chances de votre côté, veillez donc à un apport le plus conséquent possible.

N’oubliez pas qu’il y a aussi d’autres frais à prévoir, comme les frais de dossier, qui peuvent s’élever de 500 € à 3 000 € selon le montant du prêt.

Le taux d’endettement

Pour les banques, le taux d’endettement est un garde-fou.

C’est le taux limite au-delà duquel les banques ne peuvent plus vous financer. Ce taux est de 35 %.

Si auparavant, il était possible de le dépasser, à présent, c’est devenu de plus en plus difficile.

Exemple : avec un salaire de 2 000 €, votre mensualité de crédit sera de 700 € maximum.

N’oubliez pas que les banques vont ajouter tous vos crédits et charges (crédit conso, crédit auto, pension alimentaire, prêt immobilier locatif, etc).

Imaginons que vous ayez un crédit conso de 250 €/mois.

À ce moment-là, la mensualité de crédit ne sera plus de 700 €, mais seulement de :

700-250 = 450 €

Pensez donc à rembourser vos dettes avant de penser à acheter une maison. Cela vous permettra d’avoir une plus grande capacité de financement et donc, de pouvoir acheter un logement qui vous convient mieux.

Voici deux calculatrices :

Calculer sa capacité d’emprunt

Calculer le montant de son prêt

Le profil

Votre profil est très important pour l’obtention d’un crédit immobilier. Les banques ont d’ailleurs un système de notation pour évaluer le risque. Bien que ce système de notation soit assez obscur, il est facile de comprendre ce que les banques aiment chez un client.

Lorsque vous allez demander un financement, les banques vont analyser vos relevés bancaires, votre épargne, et vos postes de dépenses (alimentation, santé, automobile, loisirs, etc.). Comprenez bien que le banquier doit se sentir rassuré quant à votre capacité à rembourser le prêt.

- Si, par exemple, votre banquier s’aperçoit que vous jouez souvent aux paris sportifs, cela peut être un motif officieux de refus de prêt.

- De la même façon, si votre banquier voit des commissions d’intervention sur vos relevés, c’est un motif quasi rédhibitoire pour l’obtention d’un prêt.

- Le banquier va également calculer votre reste à vivre : si celui-ci est trop bas, il ne vous financera pas.

- Bien sûr, votre situation professionnelle est aussi étudiée : une personne en CDI et encore mieux, fonctionnaire, aura plus de chances d’obtenir un financement.

Mettez-vous à la place de votre banquier…

Financeriez-vous quelqu’un qui a des commissions d’intervention régulières sur son compte, pas d’argent de côté et un reste à vivre faible ?

Le banquier est gestionnaire de risques, c’est-à-dire que moins il a l’impression d’en prendre, plus il vous financera.

Vous devez donc soigneusement préparer vos comptes avant d’aller chercher un financement. Pour ce faire, trois 3 mois avant votre demande, vos comptes doivent être “propres”. Mettez en place des virements automatiques d’épargne, sortez de votre/vos découvert(s) et bien sûr, mettez de l’argent de côté.

Maintenant, nous allons voir, étape par étape, comment et combien économiser pour acheter une maison.

Étape 0 : constituer une épargne de précaution

Avant de vous lancer dans l’épargne pour acheter une maison, vous devez absolument avoir une épargne de précaution, une épargne qui sera là pour vous protéger en cas de coup dur (divorce, accident, perte d’emploi, etc.). C’est la base d’une bonne gestion budgétaire.

Vous devez avoir au minimum 3 à 6 mois de salaire, placés sur un livret dit “liquide” (livret A, LDD, etc). Ici, on ne recherche pas la performance, l’objectif est de pouvoir sortir de l’argent rapidement en cas de besoin.

Étape 1 : établir votre budget

La gestion du budget est indispensable pour obtenir un apport plus conséquent. Vous allez analyser vos comptes, regarder où va votre argent, revoir les dépenses qui peuvent être réduites, voire supprimées.

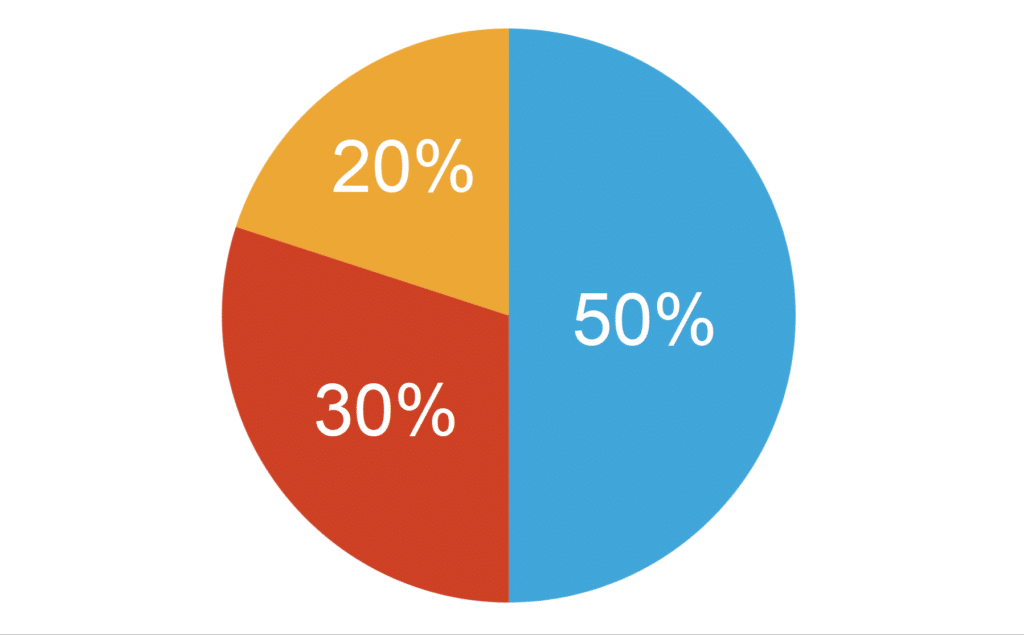

Je conseille la règle de gestion de budget 50/30/20 qui est très facile à mettre en place. Voici comment elle fonctionne :

- 50 % : vos dépenses fixes doivent représenter au maximum 50 % de vos revenus.

- 30 % : vos dépenses variables doivent représenter au maximum 30 % de vos revenus.

- 20 % : c’est le montant que vous devez pouvoir épargner chaque mois par rapport à vos revenus.

Imaginons que vous gagniez 4 000 €.

vos dépenses fixes doivent représenter 2 000 € maximum,

vos dépenses variables 1 200 € et

vous devez pouvoir épargner 800 €.

Si vous n’arrivez pas à respecter ces montants, alors vous devez revoir vos dépenses (en profondeur. De plus, calculer son budget va vous permettre de pouvoir déterminer et augmenter son reste à vivre, si cher à nos amis banquiers.

Étape 2 : définir le montant du salaire à épargner pour acheter une maison

L’une des questions qui ressort souvent lors d’un rendez-vous à la banque pour l’obtention d’un prêt immobilier est “Quel est votre apport ?”.

C’est donc votre apport ainsi que la réponse à cette question qui va déterminer en grande partie l’obtention de votre prêt – ou non.

Voici un tableau qui vous montre le montant et le temps à épargner en fonction de vos revenus et du montant de la maison. Il vous suffit simplement de remplir les cases pour connaître le montant et le délai pour obtenir l’apport en fonction de vos revenus :

Petit conseil cependant : si vous en avez la possibilité, ne mettez pas la totalité de votre épargne dans votre projet immobilier, car une maison doit s’entretenir, vous devez avoir de l’argent de côté pour celle-ci.

Étape 3 : choisir le type de placement pour l’épargne de sa maison

Le type de placement à choisir va dépendre du temps que vous aurez déterminé pour obtenir l’apport nécessaire pour acheter votre maison.

Lors de la deuxième étape, vous avez pris connaissance du temps nécessaire pour épargner la somme que vous vouliez. Voici les différents placements pour lesquels vous pouvez opter pour le pourcentage de rendement moyen estimé, ainsi que les risques :

| Type de placements | Risque de perte en capital | Rendements estimés | Durée placement | Observations |

| PEL (plan épargne logement) | Nul | 1 % | 4 ans minimum jusqu’à 10 ans | Plafonné à 61 200 € |

| Assurance-vie | Modéré | 1,30 % | 8 ans | pas de plafond |

| PEA (plan épargne action) | Élevé | entre 8 et 10 % par an | long terme : 10 ans | Plafonné à 150 000 € |

| Livret A | Nul | 2 % | court terme | Plafonné à 22 500 € |

| Livret développement durable et solidaire (LDDS) | Nul | 2 % | court terme | Plafonné à 12 000 € |

| Livret d’épargne populaire (LEP) | Nul | 4,6 % | court terme | Ce livret très rémunérateur est très intéressant, mais uniquement plafonné à certains revenus. Le plafond est de 7 700 € |

Selon le temps nécessaire pour épargner le montant que vous avez décidé d’apporter, vous pouvez opter pour l’un ou pour l’autre des placements.

Si vous êtes plutôt jeune et que vous souhaitez/pouvez prendre des risques, alors vous pouvez opter pour un PEA, car les rendements sont à l’image des risques : élevés.

Si vous ne souhaitez prendre aucun risque, placez plutôt votre argent dans un PEL et dans un livret A.

Si vous en avez la possibilité, prenez un LEP qui est très rémunérateur.

Étape 4 : la mise en place de l’épargne

Une fois le montant de l’épargne mensuelle et le type de placement déterminés, vous allez donc pouvoir mettre en place votre épargne au niveau de vos comptes.

Pour cela, vous allez devoir ouvrir le type de placement que vous avez choisi, si ce n’est pas déjà fait, et vous allez ensuite mettre en place un virement automatique 3 jours après la réception de votre salaire.

Pourquoi 3 jours ?

Car si vous mettez votre virement en place le 1er du mois et qu’il tombe pendant le week-end, vous pouvez être prélevé sans avoir reçu votre salaire.

Si vous recevez votre salaire le 5 de chaque mois, mettez en place un virement automatique le 8 de chaque mois. Ainsi vous allez épargner sans effort et surtout, vous allez épargner en début de mois, quand vous avez encore de l’argent et non en fin de mois, quand il ne vous reste plus grand-chose.

Vous n’avez plus qu’à attendre que votre apport se constitue “tout seul”.

À lire aussi : comment acheter une maison sans passer par la banque

Comment économiser de l’argent lorsque l’on construit une maison

Donner votre argent pour le maître voleur