Venez-vous d’avoir votre indépendance et d’entrer dans le monde du travail ? Avez-vous du mal à joindre les deux bouts lorsque vous arrivez à la fin du mois ? N’arrivez-vous pas à gérer idéalement votre argent ? Dans ce cas, il est peut-être temps de calculer votre budget de la façon la plus adéquate. À première vue, c’est une tâche qui semble un peu fastidieuse, mais bien évidemment, elle est nécessaire. Dans cet article, nous allons vous présenter quelques astuces pour calculer votre budget le plus rapidement et le plus efficacement possible.

Pourquoi est-ce important de calculer son budget ?

Il existe de nombreuses raisons justifiant le fait de calculer son budget. Cela vous permettra tout d’abord de connaitre exactement jusqu’à combien vous pouvez dépenser mensuellement. C’est l’une des raisons les plus simples et les plus évidentes.

En effet, il faut savoir que le calcul de budget implique de déterminer d’une part le montant de ses revenus et d’autre part le montant des dépenses. Vous pouvez alors ajuster ces dépenses en fonction de votre capacité financière. Ainsi, vous apprendrez à dépenser votre argent avec plus de parcimonie, à ne pas vivre au-dessus de vos moyens et de ce fait, à ne pas crouler sous les dettes sur le long terme.

Calculer son budget permet également par la même occasion de bien réfléchir à ses objectifs, d’anticiper les imprévus. En effet, si vous voulez épargner pour une raison ou une autre, vous devez inévitablement passer par le calcul de votre budget.

2 méthodes de calcul budget

Il existe diverses façons de calculer efficacement son budget. Les plus pratiquées restent tout de même la technique du 50/30/20 ainsi que le calcul de solde disponible. Nous allons donc voir en détail chacune de ces deux méthodes.

Méthode 1: La méthode 50/30/20

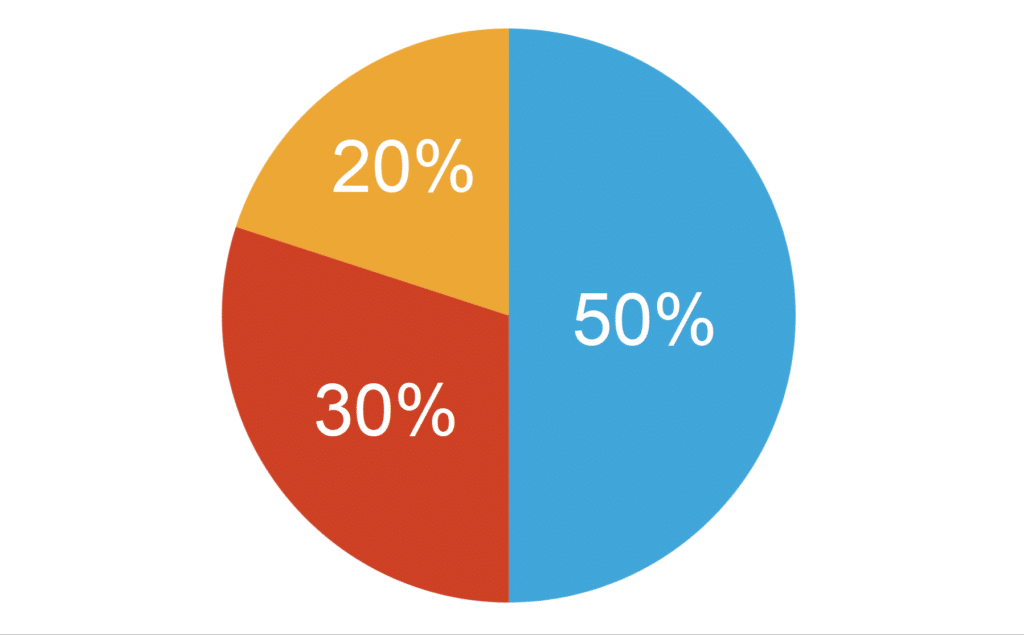

Comme vous pouvez déjà vous en douter, il s’agit ici de bien répartir ses revenus en 3 parties différentes. La méthode 50/30/20 est considérée comme étant le moyen le plus équilibré pour répartir son budget.

C’est quoi la méthode 50/30/20

La méthode 50/30/20 vous permettra de déterminer à l’avance l’usage et l’assignation de vos revenus. Cette méthode a été popularisée par la sénatrice américaine Elizabeth Warren dans son ouvrage « All Your Worth : The Ultimate Lifetime Money Plan ».

Avec le 50/30/20, 50% de vos revenus mensuels nets doivent être prévus pour les dépenses fixes, 30% doivent être prévus pour les loisirs et enfin les 20% restants seront placés en épargne. Cette méthode a été conçue pour faciliter la gestion du budget personnel et pour permettre de mieux épargner. En effet, Elizabeth Warren a affirmé que la technique des 50/30/20 a permis à elle et à son mari de mieux gérer leur argent, avec cette méthode la gestion du budget mensuel est plus aisée.

Comment la calculer

Cette méthode est donc tout ce qu’il y a de plus simple. Tout d’abord, l’ensemble de vos revenus mensuels nets équivaut à 100% de votre capacité financière en un mois. 50% de ces revenus vont être alloués à ce qu’on appelle les besoins fixes. Ces besoins fixes font ici références aux dépenses auxquels vous ne pouvez pas vous défaire. Elles ont généralement des montants établis à l’avance ainsi que des échéances. On peut par exemple citer les loyers, les factures d’électricité, d’eau, de gaz, les divers abonnements, les frais d’assurances, les diverses cotisations,…

Se faire plaisir ou faire plaisir à son entourage est également important. C’est l’une des raisons pour lesquelles vous travaillez. Ainsi, 30% de vos revenus seront alloués à vos loisirs et autres dépenses. On peut y inclure les shoppings, les abonnements à NetFlix, les diverses sorties, les cadeaux,…

Enfin, 20% seront attribués à l’épargne. En théorie, c’est le pourcentage idéal. Mais dans la pratique, c’est bien évidemment plus compliqué. En France, le taux d’épargne varie généralement entre 10% à 15%, ce qui est déjà une bonne chose étant donné que certaines personnes n’arrivent malheureusement pas à couvrir leurs dépenses avec les revenus mensuels, et ce, même en se serrant la ceinture.

Concrètement, si le montant mensuel net de vos revenus est de 2000 euros, 1000 euros devront donc être prévus pour les dépenses fixes, 600 euros seront destinés aux loisirs et enfin 400 euros pourront être versés dans votre livret d’épargnes.

Méthode 2: Calcul solde disponible

Si la méthode du 50/30/20 vous semble trop rigide et ne vous convient pas, dans ce cas, le calcul du solde disponible constitue une autre méthode qui pourra être utilisée pour calculer votre budget mensuel.

Etape 1/ Analyser vos revenus et dépenses

Il s’agit ici d’établir une sorte de budget prévisionnel pour le mois en cours. Pour ce faire, vous allez dans un premier temps, recenser vos revenus mensuels. Cela inclut par exemple votre salaire, les éventuelles allocations, les loyers que vous percevez, les recettes de vos activités secondaires, etc… L’ensemble de ces sommes constituera donc vos ressources pour un mois.

Vous devez ensuite lister l’ensemble de vos dépenses. Il s’agit des dépenses fixes que vous ne pouvez pas éliminer ou réduire (factures, loyers, écolages,…), les dépenses courantes que vous pouvez éventuellement réduire (alimentation, transport,…)et enfin les dépenses occasionnelles que vous pouvez éliminer si vos ressources ne vous permettent pas d’en bénéficier. Ainsi, établir un budget prévisionnel vous permet donc non seulement de lister vos ressources et vos dépenses, mais également de les optimiser.

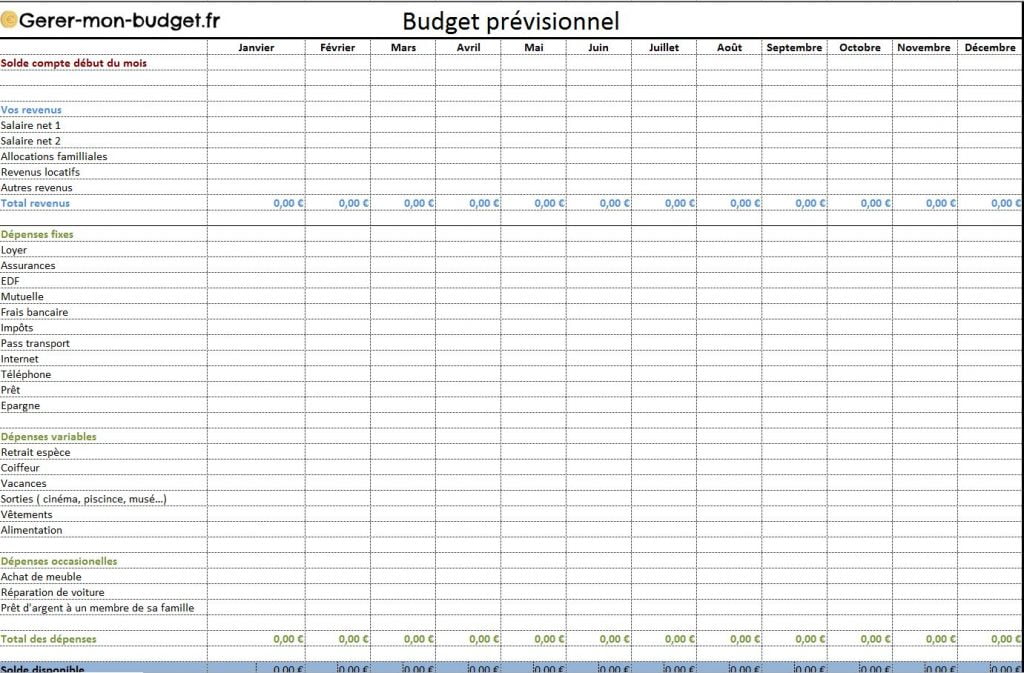

Étape 2/ Reporter vos dépenses sur un fichier Excel budget

Pour établir votre budget prévisionnel, l’idéal est de dresser un fichier Excel de toutes vos dépenses. Vous pouvez par exemple y lister vos dépenses en fonction des catégories : dépenses fixes, dépenses courantes et dépenses occasionnelles. Ou encore, vous pouvez les classer de manière plus personnalisée : dépenses liées au logement, au transport, à l’alimentation, aux enfants, à la santé,…

À vous de voir ce qui vous convient le mieux, mais l’important est d’être le plus exhaustif possible afin que vous puissiez aboutir à un résultat bien précis lors de vos calculs. Voici un modèle de tableau excel budget à télécharger gratuitement.

Etape 3/ Calcul budget: Revenus – charges

Le calcul du solde disponible est tout ce qu’il y a de plus simple. Après avoir listé et déterminé l’ensemble de vos revenus et de vos charges, il vous suffira de faire une soustraction revenus – charges. Et bien évidemment, vous obtiendrez soit un résultat positif, soit un résultat avoisinant le nul, soit un résultat négatif.

Mon solde est positif c’est bien

C’est une bonne nouvelle. Cela signifie tout simplement que le montant de vos revenus est supérieur au montant de vos dépenses. La somme qui en résultera pourra donc constituer votre épargne. Maintenant votre objectif est d’éviter de ne pas faire baisser ce résultat positif voire de faire accroitre au maximum cette somme restante, soit en essayant de faire augmenter vos revenus, soit en essayant de faire baisser un peu plus vos dépenses dans la mesure du possible.

Mon solde est à 0 c’est assez bien

Un solde qui avoisine le zéro signifie que vos revenus arrivent plus ou moins à couvrir vos dépenses. Malheureusement, cela implique également le fait selon lequel vous ne pouvez pas faire d’épargne. Il faudra donc essayer d’améliorer votre situation financière en effectuant par exemple un travail d’appoint ou en réalisant une quelconque activité lucrative pour améliorer vos ressources. Et encore une fois, il faudra essayer d’optimiser vos dépenses dans la mesure du possible.

Mon solde est débiteur il faut revoir ses dépenses

Un solde débiteur signifie donc que vos ressources mensuelles n’arrivent pas à couvrir vos dépenses. Cela peut aussi signifier que vous dépensez plus que ce que votre capacité financière le permet. De ce fait, soit vous essayez d’améliorer votre solde en faisant augmenter vos revenus, soit vous revoyez vos dépenses. Bien évidemment, les choses ne sont pas aussi faciles dans la réalité et bon nombre de personnes ont du mal à joindre les deux bouts malgré les efforts fournis, voici tout de même quelques conseils pour réduire vos dépenses mensuelles.