Vous souhaitez mettre de l’argent de côté mais vous n’arrivez pas à le faire ?

Vous avez tout essayé : calculé votre budget ; le système des enveloppes budgétaires ; le classeur budget, mais rien n’y fait, vous voyez votre livret d’épargne au plus bas ?

Pas de panique ! Il existe une solution toute simple pour économiser sans effort grâce à des applications qui épargnent automatiquement à votre place. Dans ce guide, nous allons voir comment fonctionne ce type d’application d’épargne automatique, et je vais vous lister mon top 4 des applications d’épargne.

Vous êtes prêt ? Allons-y, c’est parti !

Comment fonctionnent les applications d’épargne automatique ?

Ce type d’application fonctionne sur le principe de l’arrondi à l’euro supérieur. Si vous ne savez pas précisément ce que c’est, vous avez sans doute déjà été confronté à l’arrondi, notamment lorsque vous êtes dans un supermarché. Dans certains d’entre eux, au moment de régler vos courses en carte bleue, il se peut que la machine vous propose de participer à une cause en finançant une association via l’arrondi.

Concrètement, l’arrondi à l’euro supérieur, comment ça fonctionne ?

Vous allez acheter quelque chose avec votre carte bleue et vous allez épargner l’arrondi supérieur.

- Vous allez par exemple acheter un café à 1,10 €, et vous allez épargner 0,90 € qui est donc le montant de l’arrondi pour atteindre l’euro suivant.

- Vous allez acheter un livre à 6,55 € et vous allez donc épargner 0,45 €.

Les applications vont mettre en place ce mécanisme à votre place, vous n’aurez donc rien à faire puisque l’application (une fois que vous aurez connecté votre carte bleue) va épargner à votre place et automatiquement.

En faisant des achats avec votre carte bleue, vous allez donc pouvoir mettre de l’argent de côté (sans effort.

Mon top 3 des applications automatiques

Maintenant que vous avez compris le principe, entrons dans le vif du sujet et découvrons le top 6 des applications d’épargne automatique.

Ismo

Ismo a été créé par deux anciens de la Société générale. C’est une information importante, quand on sait que l’application place votre argent et vous permet d’obtenir un rendement.

Ismo est une application hybride qui vous fait épargner automatiquement via la méthode de l’arrondi et qui investit votre argent en Bourse à votre place.

L’application va investir dans des ETF d’actions et d’obligations selon le profil choisi : prudent, équilibré ou dynamique.

Ismo va suivre vos choix et investir une part plus ou moins importante en actions, ce qui va augmenter le risque, mais va permettre également une plus grande performance. Bien entendu, Ismo est régulée et agréée par l’autorité des marchés financiers pour pouvoir gérer vos fonds.

Avec Ismo, il n’est pas simplement question de mettre de l’argent de côté pour des petits projets à court terme, comme financer ses prochaines vacances, mais il est question d’investissement sur le moyen/long terme.

L’application vous permet d’investir en Bourse avec de petits montants, ce qui est l’idéal pour les personnes novices en investissement boursier. De plus, vous n’avez pas à prendre de décisions sur vos investissement par vous-même, puisque c’est un ancien de la Société Générale qui gère le fonds.

Pour la gestion du fonds, Ismo prélève des frais, entre 1 et 3 €/mois selon votre âge et/ou le montant investi. Il y a également des frais de gestion de 0,5 % du montant investi.

Je vous recommande cette application si vous souhaitez mettre un premier pied en Bourse et investir de manière automatique. En revanche, si vous cherchez uniquement une application pour épargner, il vaut mieux vous tourner vers autre chose.

Cashbee

Cashbee est une application d’épargne un peu différente des autres. Sur cette application, vous ne trouverez pas de fonctionnalité à l’arrondi supérieur ; elle fonctionne comme une application d’investissement automatique ; elle propose des placements avec intérêt :

- livret ;

- assurance-vie ;

- matières premières ;

- private equity, scpi ;

- etc.

Avec Cashbee, vous pouvez mettre en place des virements récurrents et investir dans les types de placements de votre choix.

Cashbee prend des frais de gestion entre 0,75 % et 1 % par an selon le placement. Le reste est gratuit : pas de frais de versement, de rachat ou d’arbitrage.

Pour utiliser cette application, vous ne devez pas être novice en matière d’investissement.

Si c’est le cas, ne téléchargez pas cette application ou formez-vous avant.

Vous avez également la possibilité de parler gratuitement à un conseiller financier qui va vous orienter vers le type de placement à choisir et la stratégie à adopter.

Vous avez également la fonctionnalité pilote auto, où là, c’est Cashbee qui va investir à votre place, en fonction bien sûr, du montant que vous souhaitez épargner et en fonction de votre profil.

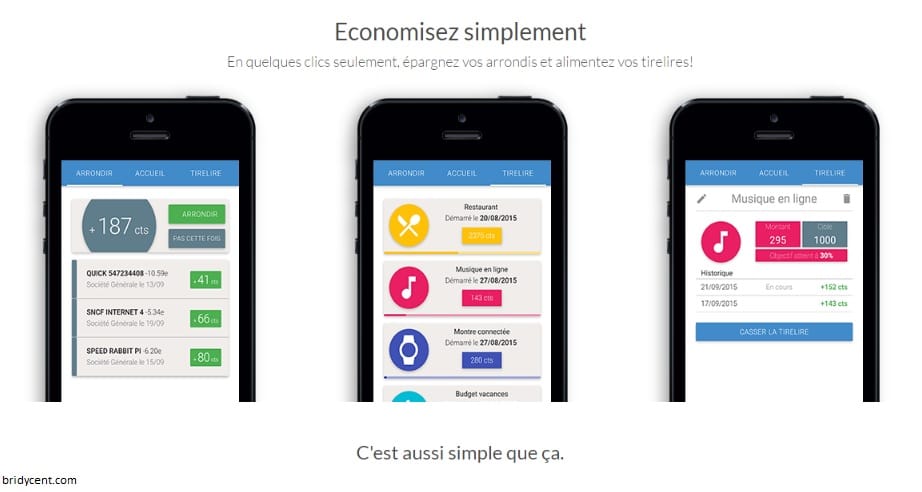

Birdycent

Birdycent est une application on ne peut plus basique d’épargne, si on aime la fonctionnalité de partage de tirelire. Par contre, l’interface est assez vieillotte et l’application ne propose pas beaucoup de fonctionnalités.

Cependant, elle reprend les principales fonctionnalités d’une application d’épargne automatique avec l’arrondi à l’euro supérieur, ou encore la création d’objectifs d’épargne (appelé tirelire). Pour remplir vos objectifs plus rapidement, vous avez aussi la possibilité de faire des versements libres, c’est-à-dire que vous allez épargner le montant de votre choix de manière ponctuelle.

BirdyCent propose également une fonctionnalité très intéressante qui permet de partager sa tirelire avec ses proches. Avec les autres membres de votre famille, vous pouvez par exemple créer une tirelire vacances.

Plus de paiement = plus d’argent épargné.

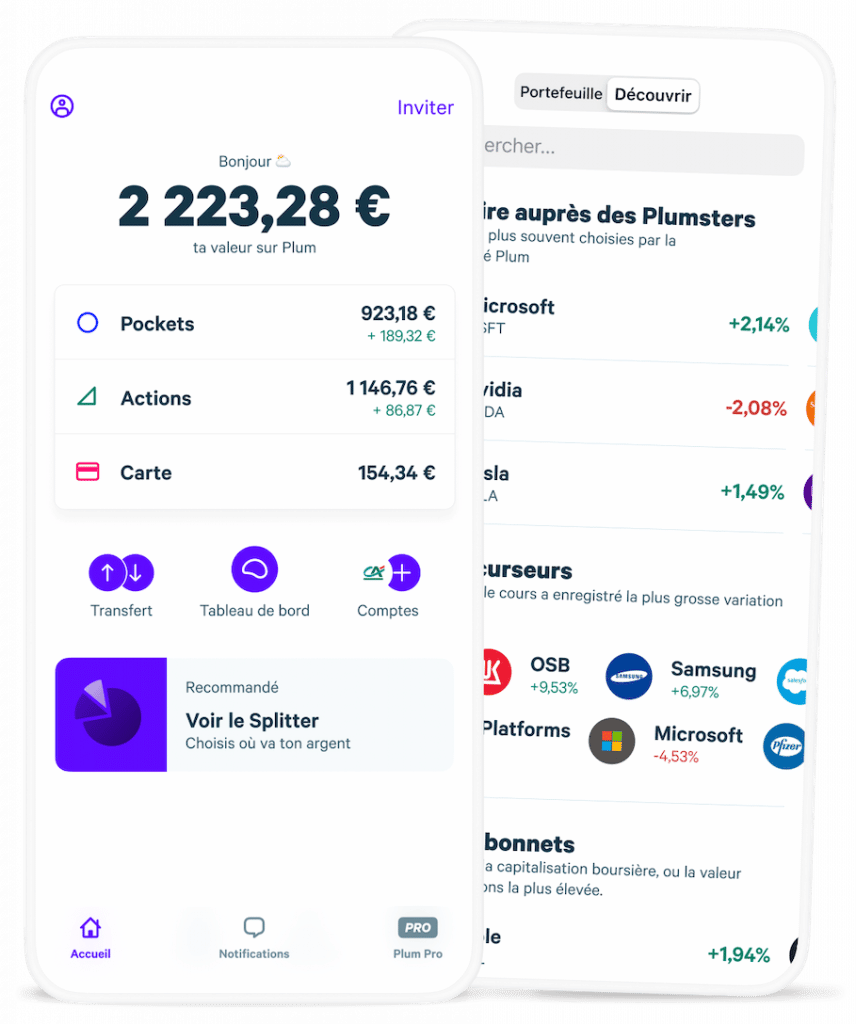

Plum

Plum compte plus de 1,3 million d’utilisateurs et bénéficie d’une bonne réputation sur les stores avec une note moyenne de 4,6/5 avec plus de 25 000 avis. J’aime beaucoup cette application, car elle propose de nombreuses fonctionnalités intéressantes.

En effet, plusieurs méthodes d’épargne sont proposées via l’application. Vous avez :

- l’arrondi ;

- le défi 52 semaines dont j’ai déjà parlé ici ;

- jour de paie (vous épargnez dès que vous recevez votre salaire) ;

- jours pluvieux (vous épargnez dès qu’il pleut. Oui oui, vous avez bien lu) et

- la méthode automatique.

J’aime beaucoup l’idée de pouvoir mettre automatiquement le défi 52 semaines en place. Dans ce défi, l’application va épargner chaque semaine 1€ la première semaine, 2 € la deuxième semaine, 3 € la troisième semaine, jusqu’à atteindre 52 € la 52 semaines.

Vous aurez donc épargné 1 378 € à la fin de l’année.

Avec la méthode automatique, Plum analyse vos revenus et vos dépenses. Ensuite, via ses algorithmes, elle va calculer ce que vous pouvez mettre de côté sans que cela vous affecte et surtout, sans que cela vous mette à découvert.

L’une des fonctionnalités – très pratique – que vous pouvez utiliser est de créer des “pockets”. Ce sont des objectifs d’épargne (vacances, déménagement, nouvel appartement, etc.) que vous pouvez définir et qui vous permettent de voir où vous en êtes au niveau de votre épargne.

Bien entendu, même si l’application épargne automatiquement, vous pouvez définir des règles et surtout, un type de profil : timide, chill, normal, sauvage, etc.

Selon le type de profil que vous aurez choisi, l’application va épargner plus ou moins d’argent.

En plus de ces fonctionnalités de base d’épargne, l’application propose :

- du cashback parmi de nombreux partenaires ;

- une carte bleue ;

- la possibilité d’acheter des fractions d’actions dès 1 € parmi plus de 3000 entreprises comme Amazon, Meta ou encore Tesla. Vous pouvez donc investir l’argent épargné en Bourse.

- investir dans les crypto

Ces applications ont cessés leur activité

Yeeld ( Edit : l’application a cessé son activité au 31/12/2022)

Yeeld propose la fonctionnalité d’arrondi à l’euro supérieur et vous avez la possibilité d’utiliser la somme épargnée chez Amazon via des chèques cadeau.

Si vous choisissez cette option, votre somme épargnée sera boostée de 4 % (si vous avez épargné 300 €, vous allez donc recevoir 12 € supplémentaires).

Vous avez bien entendu la possibilité de virer votre épargne sur votre compte.

Yeeld propose également des cartes bleues physiques ou virtuelles.

En plus des fonctionnalités d’épargne automatique, vous pouvez obtenir un crédit renouvelable via l’application. Idéal si vous avez besoin d’une avance d’argent.

Yeeld est 100 % gratuit et toutes les fonctionnalités listées ci-dessus sont proposées gratuitement. Je ne sais pas si cela va durer dans le temps, mais c’est un gros avantage par rapport à ses concurrentes.

Moka (EDIT: l’application Moka a fermé ses portes)

C’est l’application que j’utilise personnellement. J’ai d’ailleurs donné mon avis détaillé sur Moka si cela vous intéresse.

Moka a été créée en 2017 au Canada et est arrivée en France en 2020 et elle compte plus de 500 000 utilisateurs.

Moka va vous permettre d’investir vos arrondis en Bourse et en obligations. L’investissement chez Moka est simple : vous choisissez parmi trois types de portefeuilles :

- prudent,

- équilibré,

- audacieux.

Selon le portefeuille choisi, vous prenez plus de risques (car une part plus importante sera investie en actions via des ETF), mais cela vous permettra d’avoir une meilleure performance.

Une fois votre profil choisi, une fois la mise en place de l’arrondi, vous n’avez plus rien à faire, Moka va se charger de tout à votre place. Vous avez la possibilité de ne pas investir l’argent mis de côté pour vous créer des objectifs d’épargne.

L’application a la plus grosse FAQ parmi les cinq autres applications présentées dans ce guide, ce qui permet de répondre à de nombreuses questions que vous pouvez vous poser, ce qui est un très bon point pour se démarquer des autres applications.

Moka est payant. En effet, pour utiliser l’application, vous devez payer un abonnement mensuel de 2,99 €/mois avec les 30 premiers jours gratuits. Mis à part ce coût, Moka ne prend aucun frais, il y a des frais de gestion du portefeuille mais qui sont à payer à Amundi et PGIM, qui sont les gestionnaires des fonds. Petit bémol cependant, j’ai voulu arrêter les prélèvements de l’abonnement, mais impossible de le faire via l’application. J’ai dû contacter l’entreprise pour que l’abonnement puisse être arrêté. Dommage qu’on ne puisse pas stopper l’abonnement directement via l’application, car du coup, j’ai été prélevé plusieurs mois pour rien avant de m’en rendre compte.

Avez-vous utilisé l’une des applications ci-dessus? Partagez votre retour d’expérience et réagissez dans les commentaires.

Dommage que cet article n’ai pas été mis à jour.

En effet, moka et Yeeld ne fournissent plus leur service en France, et depuis un certain temps, il est impossible de se créer un compte sur Plum.

Je suis à la recherche d’alternatives, mais il semble que toutes les sociétés ferment les une après les autres ce qui est bien dommage

j’utilisais personnellement Moka, ces applications sont top, mais le business modèle pour les créateurs n’est pas top, les abonnements sont généralement de 3€/mois il faut un nombre d’abonnés conséquent pour que ces applications épargne soient viable ceci explique cela je pense. Il reste tout de même 3 autres applications que vous pouvez tester, donc Cashbee que j’ai aussi testé qui est vraiment top, en tout cas merci our votre commentaire.

ISMO? vous connaissez?