Si vous suivez le blog depuis un moment, vous savez qu’ici, on vous pousse à faire un budget mensuel. En effet, c’est en établissant un budget mensuel que vous allez pouvoir mieux gérer votre budget, réduire vos dépenses, épargner plus et vivre mieux. Faire un budget mensuel, c’est donc selon moi une étape très importante dans la gestion de ses finances personnelles. Sans faire de budget, vous ne connaissez ni vos revenus, ni vos dépenses. Vous ne savez pas où va votre argent, comment et s’il est bien dépensé… Bref, c’est le flou le plus total ! Mais chez Gérer Mon Budget, on aime créer des outils qui vont vous aider à mieux gérer votre budget. Découvrez donc notre feuille de budget mensuel vierge à imprimer ! Vous pourrez la télécharger gratuitement. Nous allons également vous expliquer comment remplir cette feuille de budget mensuel.

Télécharger votre feuille de budget mensuel vierge

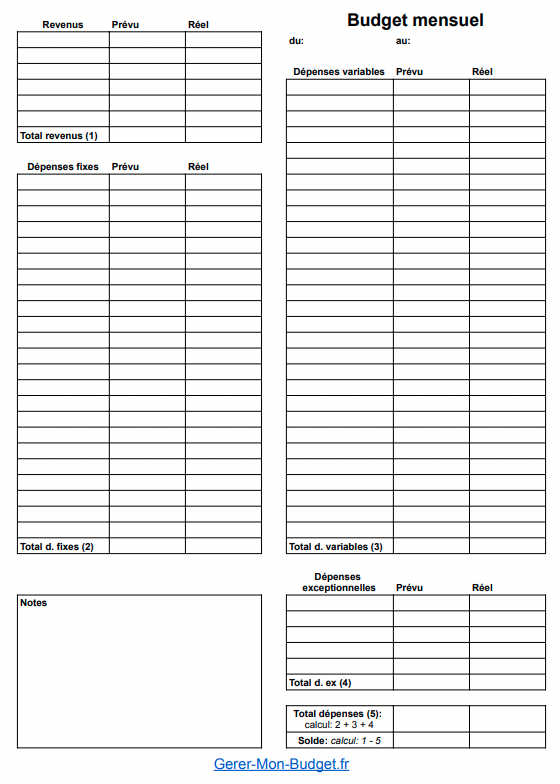

Notre feuille de budget est au format A4 portrait. Pour la télécharger, rien de plus simple ! Il suffit de cliquer sur le bouton ci-dessous ou sur la photo :

Une fois arrivé sur la page, faites un clique droit puis “enregistrer-sous”. Vous pourrez alors l’imprimer et la remplir.

Nous allons voir ensuite comment remplir cette feuille de budget vierge.

Comment faire un budget mensuel

Pour faire un budget mensuel, vous devez d’abord établir un budget mensuel prévisionnel chaque mois ; puis, dans un second temps, calculez votre budget réel pour comparer la différence entre le budget prévisionnel précédemment établi et ce budget réel. C’est la base d’une bonne gestion budgétaire ! Si vous ne respectez pas votre budget prévisionnel, regardez en profondeur où va votre argent pour pouvoir agir en conséquence en réduisant les postes de dépenses qui plombent votre budget.

Étape 1 : Calculer un budget prévisionnel

Pour calculer un budget prévisionnel rapidement, vous pouvez utiliser la méthode de gestion de budget 50/30/20. Concrètement, comment ça marche ? C’est une méthode pour répartir ses dépenses en fonction de ses revenus. C’est forcément une bonne idée parce que ça permet de dépenser uniquement de l’argent que l’on possède ! Voici comment se décompose la règle :

- 50% : vos dépenses fixes doivent représenter 50% de vos revenus ;

- 30% : vos dépenses variables doivent représenter 30% de vos revenus ;

- 20% : vous devez épargner 20% de vos revenus.

Voici un exemple concret qui sera sans doute plus parlant. Imaginons un couple qui gagne 3000€ à 2 :

- les dépenses fixes vont représenter 1500€ maximum ;

- les dépenses variables 900€ maximum ;

- vous allez épargner 600€.

Cette épargne va servir à payer les dépenses exceptionnelles via votre épargne de précaution, l’excédent étant placé.

Il s’agit d’une base pour établir un budget prévisionnel. Bien sûr, selon le montant de vos revenus, les pourcentages peuvent évoluer, notamment au niveau de l’épargne. Une fois le budget prévisionnel calculé, ajoutez les montants dans les cases dépenses variables et dépenses fixes.

Voici comment vous allez pouvoir répartir vos dépenses variables :

- 50% pour les courses ;

- 20% pour l’essence ;

- 20% pour les loisirs ;

- 10% pour les restaurants.

Encore une fois, il s’agit d’une répartition qui m’est propre. À vous de l’adapter selon vos revenus, vos besoins et vos envies ! Imaginons que vous n’utilisiez pas votre voiture pour aller travailler, alors vous pouvez réduire votre budget essence et constituer un plus gros budget loisirs et restaurants par exemple.

Le budget loisirs n’est pas à négliger, il doit être suffisamment important pour que vous puissiez vous faire plaisir et que cela vous motive à continuer de gérer votre budget. Mais attention, pas trop important sinon il risque de plomber votre budget ! Un bon moyen de respecter vos dépenses variables consiste à utiliser la méthode des enveloppes budgétaires.

Étape 2 : Remplir votre budget mensuel réel

À cette étape que vous ferez en fin de mois, notez toutes vos dépenses :

- Dépenses fixes : ce sont toutes les dépenses dont le montant est fixe chaque mois, qui sont le plus souvent en prélèvement automatique, comme par exemple : le loyer, les impôts, les assurances, etc.

- Dépenses variables : ce sont toutes les dépenses courantes, mais dont le montant n’est jamais fixe, comme par exemple : les courses, les loisirs, l’essence, le shopping, etc.

- Dépenses exceptionnelles : ce sont toutes les dépenses que l’on n’attend pas forcément, comme par exemple réparer sa voiture, payer le dentiste, etc.

Vous allez aussi noter tous vos revenus : salaire, revenus locatifs, vente de vêtements ou d’objets, allocations, dividendes, etc.

Calculez ensuite le total de vos dépenses, ainsi que le total de vos revenus, puis le solde. Voici le calcul :

Total de vos revenus – Total de vos dépenses = Solde.

Si ce solde est positif, bravo ! Vous gérez bien votre argent. Mais s’il est négatif, alors vous devrez effectuer un travail d’analyse et réduire vos dépenses.

Dans le tableau que nous vous avons fourni, il y a des numéros de case pour les cases “total” qui vont de 1 à 5. Vous avez ensuite une légende pour les calculs, comme ceci :

Cela permet de vous expliquer la formule à faire pour calculer le total des dépenses ainsi que le solde de votre budget.

Dans le tableau, il y a 2 cases (prévu et réel) pour chaque poste de dépenses ou de revenus. Cela permet, dans la case “prévu”, de mettre le montant prévisionnel ; et dans la case “réel”, de mettre le montant réellement payé.

N’hésitez pas à utiliser l’onglet Note dans la feuille de budget mensuel pour noter tout ce qui vous semble important par rapport à votre budget, comme par exemple : “j’ai trop dépensé en shopping”, “le prix de mon abonnement Internet a augmenté”, “mon épargne a baissé, il faut que je la reconstitue”…

Cela va vous permettre de visualiser rapidement les points d’amélioration à mettre en place pour votre budget.

Étape 3 : Comparer, analyser son budget mensuel et réduire ses dépenses

À cette étape, vous allez devoir comparer votre budget prévisionnel avec le budget réel. Cela va permettre 2 choses : soit de voir où ça pêche dans votre budget et ainsi mettre en place des actions ; ou à l’inverse, votre budget réel est en dessous du budget prévisionnel, alors vous pouvez dépenser plus et vous faire plaisir. Imaginons que vous ayez prévu 900€ de dépenses variables, mais que vous vous rendiez compte que chaque mois, vous ne dépensez que 750€ : vous pouvez vous dire que pour les prochains mois, votre budget loisirs est à augmenter !

Si toutefois vous réalisez que le budget réel dépasse le budget prévisionnel, analysez poste de dépense par poste de dépense ce qui met à mal votre budget pour pouvoir le réduire.

Comparer les postes de dépenses entre le prévisionnel et le réel est indispensable. Pour étayer mes dires, je vais vous donner un exemple personnel. Avec mon forfait Internet, une chaîne de streaming payante m’a été offerte pendant 6 mois. J’ai donc eu la chaîne gratuitement pendant cette période. Mais comme vous vous en doutez, à partir du 7ème mois, cette chaîne est devenue payante. Sans m’en rendre compte, j’ai ensuite payé cette somme pendant plus de 6 mois, soit 8,99€ x 6 = 53,94€, pour une chaîne que je ne regardais même pas !

Idem pour les revenus. Imaginons que vous aviez prévu de gagner 2000€ car vous deviez recevoir une prime. Mais peut-être la RH l’a-t-elle oubliée… Alors, en comparant, vous pourrez vous en rendre compte et ainsi demander à la RH de vous payer.

Voici quelques ressources pour vous aider à réduire vos dépenses mensuelles :

Télécharger d’autres tableaux de budget

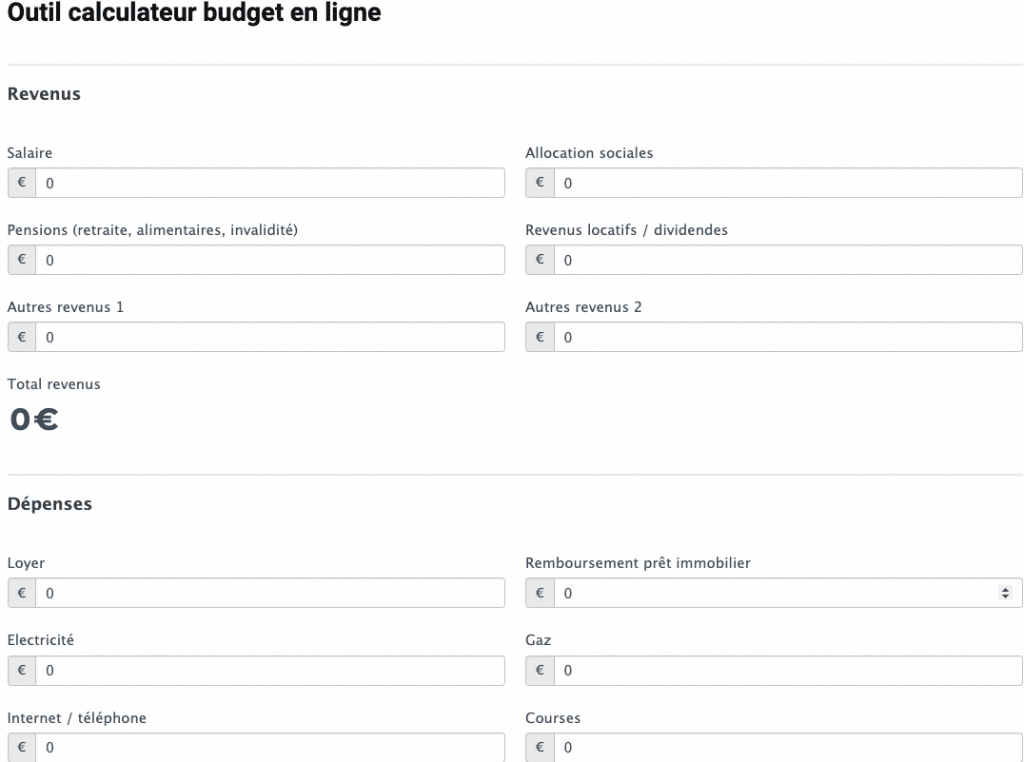

SI toutefois vous souhaitiez utiliser un autre support pour faire votre budget, nous avons créé d’autres outils pour vous. Nous avons notamment un simulateur budget en ligne que vous pouvez utiliser gratuitement.

Il vous suffit de remplir les informations dans les cases prévues et le simulateur calcule pour vous directement le solde de votre budget.

Nous avons aussi créé des tableaux de budget dans différents formats. Si vous cherchez un fichier au format PDF avec les 12 mois de l’année, cliquez ici: télécharger un tableau budget format PDF.

Si vous souhaitez avoir un tableau Excel budget au format modifiable sur 12 mois, cliquez ici : télécharger un tableau Excel budget.

Vous avez téléchargé cette feuille de budget mensuel ? Vous l’avez aimée ? Vous souhaitez nous faire part d’une amélioration possible à apporter ? Réagissez dans les commentaires !